So sehr die Zentralbanken Anleihen treiben, so wenig treiben sie Währungen, zumindest kurzfristig. 2020 dürften sie die Märkte ohnehin weniger treiben als 2019.

Auch wenn die Zentralbanken 2019 erneut zu den wichtigsten Treibern der Kapitalmärkte zählten, kann man nicht behaupten, dass der Ratssitzung der Europäischen Zentralbank (EZB) am kommenden Donnerstag entgegengefiebert würde. Bei allem mittelfristigen Tatendrang Christine Lagardes ist ihr kurzfristiger Handlungsspielraum doch stark begrenzt. "Wir rechnen mit keinen Überraschungen, die Geldpolitik der EZB läuft quasi auf Autopilot", sagt Ulrike Kastens, Volkswirtin der DWS. Und weiter: "Die EZB wartet ab und beobachtet, wie und ob die Maßnahmen aus den September-Entscheidungen wirken. Fragen nach negativen Nebeneffekten ihrer Zinspolitik dürften weiter mit Verweis auf die aktuell noch dominierenden positiven Effekte beantwortet werden. Aber man beobachte. Aufgrund der nur schleppenden Bodenbildung der Frühindikatoren dürfte der Ausblick vorsichtig bleiben."

Auch für die US-Zentralbank (Fed) hat Präsident Jerome Powell die Hürden für eine Zinsänderung recht hoch gesetzt. Er dürfte wenig Interesse daran haben, im Wahlkampfjahr kontroverse Zinsschritte vorzunehmen. Wobei bekanntlich selbst eine Beibehaltung des Leitzinsniveaus vom US-Präsidenten schon als kontrovers eingeordnet werden könnte.1 Trotz Rekordbeschäftigung.

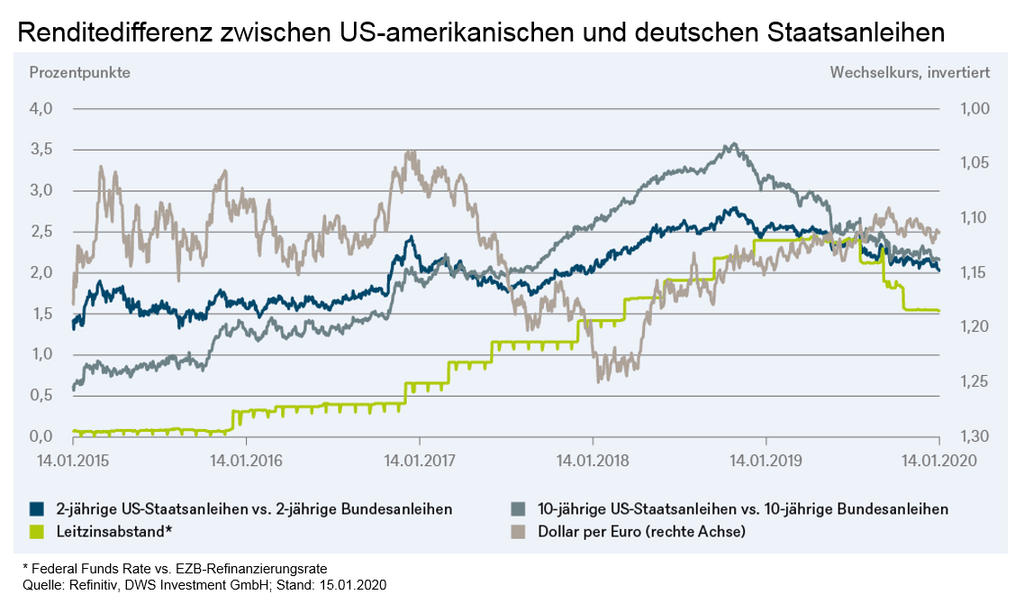

Wenn von beiden Zentralbanken dieses Jahr also weder Zinsschritte noch Überraschungen wie 2019 zu erwarten sind, ist dann generell bei Zinsen und Devisen mit Stillstand zu rechnen? Wohl kaum, aber doch mit weniger Bewegung als 2019. Unser "Chart der Woche" zeigt, wie stark sich der Abstand zwischen den Leitzinsen von Fed und EZB auf die Zinsdifferenz beider Nationen sowohl bei 2- als auch bei 10-jährigen Staatsanleihen auswirkt. Bei passiven Zentralbanken fehlt den Zinsdifferenzen somit ein wichtiger Impuls. Was heißt das für den Devisenkurs? Schließlich muss doch die höhere Rendite auf der anderen Atlantikseite locken? Der Chart zeigt, dass der Gleichlauf mit dem entsprechenden Währungspaar weit weniger zwingend ist, auf Tagesbasis sogar vernachlässigbar.2 Zudem betrug die Differenz bei 2-jährigen noch Ende 2018 ganze 3,5 Prozentpunkte und ist jetzt erstmals seit Anfang 2018 wieder auf 2 Prozentpunkte gesunken. Was dem Dollar gegenüber dem Euro aber nicht wirklich geschadet hat – im Gegenteil. Kurzum: Um ihren Einfluss auf die Devisenkurse sollten sich die Zentralbanken also kurzfristig kaum Sorgen machen müssen.

1 https://www.bloomberg.com/news/articles/2019-09-18/trump-tweets-fed-powell-fail-again-after-25-point-rate-cut

2 Auf längere Sicht (Monatsdaten über 15 Jahre) liegt der Korrelationskoeffizient zwischen Währung und Zinsdifferenzen jedoch über 0,8, das ist schon deutlich zwingender.

https://www.fixed-income.org/