Den Anlegern steht heute eine breite Palette von Optionen zur Verfügung, darunter aktive und passive Strategien. Diese Debatte über aktiv oder passiv hat sich in den letzten Jahren auch auf festverzinsliche Wertpapiere ausgeweitet, da die Anleger weiterhin passive - oder indexierte - Anlageoptionen erkunden, die eine relativ kostengünstige Möglichkeit bieten sollen, ein breites Marktengagement zu erreichen und indexähnliche Renditen zu erzielen.

Während einige passive Aktienfonds bewiesen haben, dass sie in der Lage sind, indexähnliche Renditen zu erzielen, gibt es bei passiven Anlagen in festverzinsliche Wertpapiere Grenzen. Dies gilt insbesondere für den qualitativ minderwertigen oder weniger liquiden Teil des Marktes, wie etwa Hochzinsanleihen. Die potenziellen Grenzen passiver Investitionen in hochverzinsliche Wertpapiere.

Ein indexorientierter Ansatz für hochverzinsliche Anleihen kann mit verschiedenen Einschränkungen verbunden sein. Zum einen werden Schuldtitelindizes nach der ausstehenden Verschuldung gewichtet. Wenn Anleger also die Benchmark nachbilden, weisen sie den Großteil Ihres Portfolios den am höchsten verschuldeten Unternehmen zu. Obwohl viele Indizes auf eine maximale Emittentengewichtung von 2% begrenzt sind, müssen die Indizes dennoch das nehmen, was ihnen der Markt vorgibt. Dies wurde durch den starken Anstieg der Indexgewichtung von Unternehmen, die kurz vor einer finanziellen Notlage standen, vor der Dotcom- und der Energiekrise deutlich demonstriert.

Darüber hinaus gibt es einen weiteren wichtigen Punkt, der beim Vergleich von aktiven Managern mit Indizes zu berücksichtigen ist. Passive festverzinsliche Wertpapiere unterscheiden sich von ihrem Pendant am Aktienmarkt. Im Zusammenhang mit dem Anleihemarkt sind passive ETFs oft nicht darauf ausgelegt, "den Markt" abzubilden. Beispielsweise legen ETFs ihre Benchmarks als liquide Teilmengen des breiteren Hochzinsuniversums fest. So enthält der iBoxx $ Liquid High Yield Index etwa halb so viele Anleihen wie der ICE BofA US High Yield Index, und natürlich ist die Zusammensetzung des Index in Bezug auf Ratings und Sektoren unterschiedlich.

Außerdem müssen ETFs eine Teilmenge des Index abbilden, da der eigentliche Index perfekte Bedingungen simulieren soll. So profitiert er beispielsweise von perfekter Liquidität und perfekter Allokation in Neuemissionen. In der Zwischenzeit arbeiten aktive Manager in der realen Welt, und ETFs stehen vor der gleichen Herausforderung.

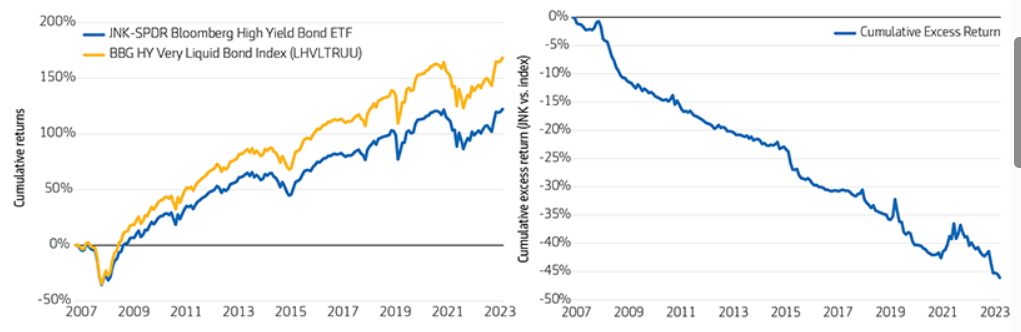

Die meisten passiven Hochzins-ETFs haben sich seit ihrer Auflegung stets schlechter entwickelt als ihre Benchmarks

Auf dem Aktienmarkt waren passive börsengehandelte Fonds (ETFs) im Allgemeinen in der Lage, indexähnliche Renditen zu erzielen, da die Transaktionskosten minimal, die Liquidität groß und die Gebühren niedrig sind, was typisch für passiv verwaltete Fonds ist. So verlockend es auch sein mag, die gleichen kostensparenden Konzepte auf festverzinsliche Wertpapiere anzuwenden, so gibt es doch erhebliche Unterschiede zwischen den Aktien- und den festverzinslichen Märkten.

Bei Aktien haben passive ETFs in der Vergangenheit mehr oder weniger mit dem breiteren Aktienmarkt und ihren jeweiligen Benchmarks Schritt gehalten. Bestimmte passive Hochzins-ETFs sind jedoch deutlich hinter ihren jeweiligen Benchmarks und dem breiteren Markt zurückgeblieben. Obwohl es verschiedene ETFs auf dem Markt gibt, können wir einen der wichtigsten High-Yield-ETFs zur Veranschaulichung der historischen Performance heranziehen. Wie unten dargestellt, ist der SPDR Bloomberg High Yield (JNK) Fonds seit seiner Auflegung im Jahr 2007 kontinuierlich hinter dem Index zurückgeblieben.

Wir glauben, dass viele der typischen Einschränkungen der Indexnachbildung für den Hochzinsmarkt durch aktives Investieren überwunden werden können. Bei der Bewertung von passiven gegenüber aktiven festverzinslichen Anlagen können die Handelskosten, die Gebühren und die Auswahl der Benchmark eine wichtige Rolle spielen.

Handelskosten und Gebühren

Passiv verwaltete High-Yield-Strategien werden ihre High-Yield-Benchmark wahrscheinlich aus zwei Hauptgründen dauerhaft untertreffen: Erhöhte Handelskosten und Gebühren können die Performance gegenüber dem Index beeinträchtigen.

Es besteht die weit verbreitete Meinung, dass Investitionen in einen börsengehandelten Fonds benchmarkähnliche Renditen liefern. Die Benchmark, die der ETF nachbildet, hat jedoch eingebettete Vorteile gegenüber dem ETF. Für die Benchmark fallen keine Handelskosten an, und sie erhält perfekte Zuteilungen für Neuemissionen. Der ETF hingegen muss Handelskosten tragen und ist gezwungen, die Anleihen zum aktuellen Marktpreis zu kaufen, um die Bestände der Benchmark nachzubilden. In einer eher liquiditätsbelasteten Anlageklasse wie Hochzinsanleihen sollten die Auswirkungen, die die Marktliquidität auf passive ETF-Strategien für Hochzinsanleihen haben kann, berücksichtigt werden, selbst wenn sie einen liquideren Index nachbilden. Dieser Umsatz kann zu erheblichen Handelskosten für eine Anlageklasse führen, die tendenziell eine größere Geld-Brief-Spanne aufweist. In Stresssituationen kann der Liquiditätsfaktor zunehmend an Bedeutung gewinnen, da die Nachbildung von Indexbeständen schwieriger wird und der ETF gezwungen ist, Anleihen unabhängig vom Preis zu kaufen.

Auch wenn passive Fonds in der Regel niedrigere Gebühren erheben als viele aktive Manager, müssen diese Gebühren dennoch in die Fähigkeit des Fonds, wettbewerbsfähige Renditen zu erzielen, einbezogen werden. Obwohl auch aktive Manager Gebühren erheben und mit Handelskosten konfrontiert sind, sind sie oft in der Lage, dynamischere und flexiblere Handelsentscheidungen zu treffen, da sie danach streben, die Handelskosten zu minimieren und gleichzeitig den Wert für die Kunden zu maximieren. Letztlich können aktive Manager ihre Fähigkeiten und ihr Fachwissen nutzen, um einen Ansatz mit hoher Überzeugungskraft umzusetzen, der darauf abzielt, die Gebühren und Handelskosten mehr als zu kompensieren.

Auswahl von Benchmarks und Vertretung des Hochzinsmarktes

Auch die Auswahl der Benchmark ist ein wichtiger Aspekt bei der Bewertung passiver Hochzins-ETFs. Obwohl passive Aktienfonds Benchmarks auswählen können, die weitgehend repräsentativ für den breiteren Markt sind, sind passive Hochzinsfonds nicht darauf ausgelegt, den gesamten Hochzinsmarkt abzubilden.

Beispielsweise legen ETFs auf Hochzinsanleihen ihre Benchmarks als liquide Teilmengen des breiteren Hochzinsuniversums fest. Der SPDR Bloomberg High Yield ETF (JNK) wird anhand des Bloomberg High Yield Very Liquid Bond Index verwaltet, der etwa halb so viele Anleihen enthält wie der breitere ICE BofA US High Yield Index. Darüber hinaus unterscheidet sich die Zusammensetzung des Index in Bezug auf Ratings und Sektoren. Infolgedessen erhalten Anleger, die in passive Hochzins-ETFs investieren, keinen vollständigen Zugang zum breiteren Hochzinsmarkt, was dazu führen kann, dass sie wichtige Alpha-generierende Chancen verpassen. Aktive Manager hingegen haben die Flexibilität, in das gesamte Spektrum des Hochzinsmarktes zu investieren und ihr Fachwissen zu nutzen, um Liquidität und Handelskosten zu bewerten, während sie Risiko/Rendite-Entscheidungen abwägen und versuchen, das Aufwärtspotenzial zu maximieren und die Abwärtsrisiken zu minimieren, während sie starke risikobereinigte Renditen erzielen.

Passive vs. aktive Hochzinsstrategien

Während passive Portfolios für manche Anleger durchaus ihren Platz haben, kann ein aktiv verwalteter Ansatz für Hochzinsanleihen zusätzliche Chancen bieten, die Benchmark zu übertreffen. Mit einem aktiven, überzeugenden Ansatz streben die Manager danach, das Kapital ihrer Kunden in ihre besten Ideen zu investieren und Indexpositionen mit schlechteren Risiko-Rendite-Profilen zu vermeiden. Aktive Portfoliomanager können Marktineffizienzen aufdecken und ausnutzen, indem sie internes Research und ihre Erfahrung im Umgang mit verschiedenen Marktzyklen nutzen. Durch den Aufbau eines Portfolios mit opportunistischen Abweichungen vom Index sind aktive Manager möglicherweise besser positioniert, um Renditen zu erzielen, die sich deutlich von denen passiver Fonds unterscheiden, da sie darauf abzielen, einen höheren Wert für die Kunden zu schaffen.

www.fixed-income.org

Abbildung : SPDR Bloomberg HY ETF (JNK) vs. Bloomberg High Yield Very Liquid Index

Quelle: Aegon AM, Bloomberg. Basierend auf monatlichen, gegenüber dem USD abgesicherten Renditen vom 30. November 2007 bis 31. März 2024. Beinhaltet JNK - SPDR Bloomberg High Yield Bond ETF und Bloomberg High Yield Very Liquid Bond Index. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf zukünftige Erträge zu. Die Daten werden nur zur Veranschaulichung zur Verfügung gestellt. Die Indizes spiegeln nicht die Wertentwicklung einer tatsächlichen Anlage wider. Es ist nicht möglich, direkt in einen Index zu investieren, der auch keine Handelsprovisionen und Kosten berücksichtigt. Alle Anlagen sind mit Risiken verbunden und können an Wert verlieren.