Seit der Finanzkrise halten die Zentralbanken die Zinsen niedrig. Ziel: Inflation stimulieren. Mit mäßigem Erfolg – bis jetzt. Nahrungsmittel, Energie und Rohstoffe werden teurer, die Inflation steigt. Was das für Zinsen, Anleihen, Aktien & Co. bedeutet.

Die Rohstoffpreise haben deutlich angezogen, etwa für Weizen und Mais. Gleiches gilt für Öl sowie Edelmetalle. Ein neuer Superzyklus?

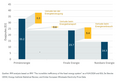

Die Preissteigerungen haben inzwischen die verschiedensten Sektoren erreicht – über Anleihen, Aktien und Immobilien hinaus. Interessant ist aber, dass der Ölpreis für die Inflation bisher noch keine Rolle spielt. So stieg die Inflationsrate im Januar in Deutschland um 1 Prozent im Vergleich zum Vorjahr, als das Covid-19-Virus noch kaum einen Einfluss hatte. Dabei wirkten die Energiepreise noch inflationsermäßigend. Das wird drehen. Wir sehen ab dem zweiten Quartal einen Aufwärtstrend für Inflation – und rechnen damit, dass sich dieser im Jahresverlauf fortsetzt. Denn der Ölpreis war im Zuge der weltweiten Lockdown-Maßnahmen, gerade im April und Mai 2020, sehr niedrig. Der jetzt deutlich höhere Ölpreis wird auf die Inflationsrate durchschlagen. Wir sollten uns auf einen Inflationsanstieg zwischen 2 und 3 Prozent in der Eurozone und in den USA einstellen.

Wie sieht das perspektivisch aus?

Nach aktuellem Stand hätten wir in einem Jahr beim Ölpreis möglicherweise die heutige Ausgangsbasis von rund 60 USD. Wenn der Ölpreis in einem Jahr aber bei 50 USD steht, würde er die Inflationsrate negativ beeinflussen. Darum ist der Basiswert so wichtig, und der war vor einem Jahr sehr tief.

Anleihezinsen gelten als Indikator für anziehende Inflation. Erste Renditen, zumindest am langen Laufzeiten-Ende, haben bereits angezogen. Nur temporär – oder zeichnet sich hier ein Trend ab?

Es gibt einen Zusammenhang zwischen Zinsen und Inflation: Wenn die Inflationserwartungen steigen, versuchen Investoren mögliche Entwicklungen für die kommenden Monate vorwegzunehmen, also einzupreisen. Zurzeit sind es weiter steigende Preise für Nahrung, Öl und Industriemetalle. Wir haben einen starken Anstieg der Inflationserwartungen gesehen, in den USA lagen diese schon bei 2,2 Prozent. Zuletzt ist dieser Indikator allerdings wieder etwas zurückgegangen. Übertragen auf die Erwartungshaltung der Marktteilnehmer heißt das, dass sie davon ausgehen, dass der starke Inflationsanstieg vorübergehend ist. Ob nur für ein paar Monate oder ein Jahr, ist offen.

Die Notenbanken der USA und EU haben ihre Inflationsziele schon korrigiert. Wie lange dürften denn FED und EZB eine Inflation von über 2 Prozent aushalten?

Das ist ein spannendes Thema. Die Notenbanken dies- und jenseits des Atlantiks versuchen schon seit langer Zeit die Inflationsrate zu stimulieren. Ist bisher nicht geglückt. Im Gegenteil, wir haben Jahre hinter uns, in denen die Inflationsraten zum Teil deutlich unter 2 Prozent waren. Aber jetzt kommen schon einige inflationstreibende Faktoren zusammen. Im Frühjahr 2020, als die Kurse und auch die Konjunktur so stark eingebrochen waren, handelten die Notenbanken schnell, auch aus der Furcht vor einer systemischen Krise. Daher resultieren die beruhigenden Aussagen der FED, man wolle die Leitzinsen vor 2023 nicht erhöhen. Aus meiner Sicht nicht besonders clever, weil keiner wissen kann, wie sich die Realwirtschaft oder die Inflationsraten in den nächsten zwei, drei Jahren entwickeln werden – auch die Notenbanken nicht.

Werden die Notenbanken weiter bei ihrer expansiven Haltung bleiben?

Aktuell sieht es nach einer recht deutlichen Konjunkturerholung aus. Der Nachholbedarf beim Konsum ist groß, die Sparquoten sind durch die Krisenmaßnahmen der Regierungen, Kurzarbeitergeld in Europa bzw. Schecks an die Arbeitnehmer in den USA, stark nach oben gegangen. In der Spitze hat die Sparquote in den USA die 30-Prozent-Marke überschritten, ein historisches Novum. Auch in Deutschland lag sie bei über 20 Prozent. Die aufgestaute Nachfrage dürfte nach einem Ende des Lockdowns als preistreibender Faktor hinzukommen. Die Notenbanken werden sich dann die Frage stellen müssen, ob der Inflationsanstieg dauerhaft oder vorübergehend ist. Allerdings dürfte es nicht so schnell eine Diskussion über eine Erhöhung der Leitzinsen geben, da die FED bereits im Herbst 2020 gesagt hat, eine Inflationsrate von mehr als 2 Prozent für einen gewissen Zeitraum zu tolerieren, wenn sie lange Zeit darunter gewesen sind. Damit hat sie sich Zeit verschafft. Aber keine Frage, je länger der Inflationsanstieg dauert, desto stärker wird der Druck auf die Notenbanken. Für die Aktienmärkte würde das einen gewissen Liquiditätsentzug bedeuten, was nicht wünschenswert wäre. Bevor man an Zinserhöhungen denken kann, müsste sich erst die Kommunikation von FED und EZB ändern.

Könnten sich die inflationären auch in deflationäre Szenarien wie in Japan verwandeln?

Diese Gefahr ist momentan sehr gering. Wir werden eine relativ starke Konjunkturerholung sehen; es sei denn, es kommt jetzt noch ein richtiger Rückschlag bei den Covid-Zahlen, zum Beispiel mangels Impfstoff oder Impfbereitschaft. Aber von einer Deflation japanischen Ausmaßes sind wir weit entfernt. In den vergangenen Jahren gab es in Europa und den USA überwiegend Desinflation. Das heißt, die Inflationsraten sind positiv, also die Preise steigen nach wie vor, aber die Veränderungsrate ist rückläufig.

Ob ein hohes Zinsniveau gut oder schlecht für die Wirtschaft ist, wird unter Volkswirten häufig kontrovers diskutiert. Wie ist Ihre Sicht?

Je geringer die Zinsen, umso geringer der Zinsaufwand für die Unternehmen – das wirkt sich isoliert betrachtet erst einmal positiv auf die Gewinne aus. Für die Finanzmärkte sind niedrige oder sinkende Zinsen auch gut. Denn je niedriger die Zinsen, umso höher ist der Bewertungsfaktor für Aktien. Anderseits ist es aber gesund, wenn die Zinsen steigen. Dies ist Zeichen dafür, dass sich die Konjunktur erholt und die Unternehmen Spielräume haben höhere Preise an die Kunden weiterzugeben. Zudem gilt, dass Aktienkurse historisch betrachtet in Phasen steigender Zinsen wesentlich besser laufen als in Phasen stark fallender Zinsen.

Ab welchem Zinsniveau könnte es für das Wirtschaftswachstum ungesund werden?

Möglich wäre, dass die Zinsen von heute um 100 Basispunkte steigen, bevor es eine negative konjunkturelle Rückkoppelung gibt. Kritischer ist, wie sich dies an den Aktienmärkten auswirkt. Insbesondere wenn die Zinsen schnell nach oben gehen, beeinflusst dies den Bewertungsfaktor für Dividendentitel. In diesem Fall allerdings nach unten.

Wie hoch müssten die Zinsen steigen, um Aktien als Anlegers Liebling abzulösen?

Am Beispiel von 10-jährigen US-Staatsanleihen würde ich sagen, dass sich Anleger ab einer Rendite von vielleicht 2 Prozent Gedanken machen können, ob sie Aktien abbauen und wieder in Rentenanlagen zurückgehen sollten. Aktuell liegt die Rendite der US-Treasuries aber erst bei rund 1,4 Prozent.

Stichwort: Zombie-Unternehmen. Also Firmen, die sich nur noch aufgrund des niedrigen Zinsniveaus finanzieren können. Steht eine Pleitewelle bevor?

Ja. In Deutschland haben wir zum Beispiel einen sehr starken Rückgang der Insolvenz-Anmeldungen trotz Corona-Krise, was mit den staatlichen Hilfen zu tun hat. Aber faktisch ist es schon so, dass ein Unternehmen unter Umständen nur noch deswegen auf dem Markt ist, weil der Kreditzinssatz sehr niedrig ist. Daher gibt es auch hierzulande diese Zombie-Unternehmen. In Japan sind sie bereits seit langer Zeit ein Thema. Allerdings schätze ich den Begriff „Zombie-Unternehmen“ nicht, da hier häufig auch Unternehmen mit einbezogen werden, die zwar relativ ertragsschwach sind und niedrige Eigenkapital-quoten aufweisen, aber existentiell nicht bedroht sind.

Wie schließt DJE diese Unternehmen im Portfolio aus?

Wir haben einen sehr aufwendigen und immer weiter verfeinerten Analyse-Prozess nach ganz verschiedenen Komponenten, unter anderem mit eingehender Bilanz- und Ertragsanalyse und regelmäßigem Dialog mit den Entscheidungsträgern der jeweiligen Firmen. Wir setzen uns für alle Investments Mindestvorgaben hinsichtlich Qualität, Eigenkapitalrendite und anderen Kennziffern.

Über die Dr. Jens Ehrhardt Gruppe

Die DJE Kapital AG ist seit über 45 Jahren als unabhängige Vermögensverwaltung am Kapitalmarkt aktiv. Das Unternehmen aus Pullach bei München verwaltet mit über 150 Mitarbeitern (davon rund 25 Fondsmanager und Analysten) aktuell über 14,4 Milliarden Euro (Stand: 31.12.2020) in den Bereichen individuelle Vermögensverwaltung, institutionelles Asset Management sowie Publikumsfonds. Zudem bietet die DJE Kapital AG seit 2017 mit Solidvest eine einzeltitelbasierte Online-Vermögensverwaltung an – als digitale Lösung im Rahmen aktiv gemanagter Depots. Das Online-Konzept basiert auf den breiten Kompetenzen in Vermögensverwaltung und Anlagestrategie der DJE Kapital AG – und ermöglicht ein diversifiziertes Portfolio nach individuellem Rendite-Risiko-Profil mit persönlichen Themenschwerpunkten im Aktienbereich. Vorstandsvorsitzender ist Dr. Jens Ehrhardt, sein Stellvertreter Dr. Jan Ehrhardt. Kern des Anlageprozesses und aller Investmententscheidungen ist die FMM-Methode (fundamental, monetär, markttechnisch), welche auf dem hauseigenen, unabhängigen Research basiert. Der Anspruch der DJE Kapital AG ist, ihren Kunden weitsichtige Kapitalmarktexpertise in allen Marktphasen zu bieten. Die DJE Kapital AG gehört zu den Unterzeichnern der „Prinzipien für verantwortungsvolles Investieren“ der Vereinten Nationen (UNPRI). Dadurch ist die gesamte Vermögensverwaltung und damit auch Solidvest seit 2018 auf die Einhaltung übergreifender Nachhaltigkeitskriterien wie Umweltschutz und die Einhaltung von Menschenrechten sowie Arbeitsstandards ausgerichtet.

www.fixed-income.org

Foto: Dr. Ulrich Kaffarnik © DJE Kapital AG