In der heutigen Welt der Hyperinformation ist es für Anleger besonders schwierig, zwischen Rauschen und Fundamentaldaten zu unterscheiden. Die Marktstimmung, die in Echtzeit von Schlagzeilen und Tweets angefacht wird, kann die fundamentalen Makrodaten durchaus dominieren. Wir wollen die Auswirkungen des Coronavirus auf die Weltwirtschaft und das Leben der Betroffenen in keiner Weise beschönigen, aber wir glauben im Moment noch, dass der Einfluss des Virus eher von kurzer Dauer sein wird und mit Blick über die nächsten Wochen hinaus eher keine grundlegende Veränderung darstellen wird. Vor diesem Hintergrund droht den Staatsanleihen, die sich aufgrund der Virus-Angst stark erholt haben, nun Gegenwind am Horizont.

Virus-Sorgen gehen zurück, aber nicht weg

Achtet man nur auf die Schlagzeilen, um dem Coronavirus folgen, so ist die Verwirrung vorprogrammiert. Denn nur dramatische Storys generieren mehr Leser und damit mehr Einnahmen. Wir verfolgen stattdessen die Ausbreitung des Virus anhand von Daten des Zentrums für Systemwissenschaft und -technik der Johns Hopkins University und achten dabei besonders auf die tägliche Wachstumsrate der bestätigten Fälle. Obwohl die Daten natürlich revidiert werden können, zeigen sie eine deutliche Verlangsamung der Verbreitung des Virus in China: In den letzten sieben Tagen haben die bestätigten Fälle im Durchschnitt um weniger als 2% zugenommen. Der Anstieg der bestätigten Fälle am 13. Februar (34% Tag für Tag) kam etwas mehr als zwei Wochen nach dem vorherigen signifikanten Anstieg der bestätigten Fälle am 27. Januar (63% Tag für Tag), was der Inkubationszeit des Virus entspricht. Daher wäre es nicht überraschend, wenn es in etwa einer Woche zu einem weiteren starken Anstieg kommt, und wir werden genau beobachten, ob er unter der Rate vom 13. Februar liegt

Außerhalb Chinas nimmt die Zahl der bestätigten Fälle zu, was zu einem erneuten Anstieg der Risk-Off Stimmung führt. Allerdings ist es wichtig, sich vor Augen zu halten, dass diese Zahlen derzeit noch niedrig sind, dass über das Virus heute mehr bekannt ist als zu seiner Zeit in China, und dass die Länder, die am meisten betroffen sind (Japan, Südkorea und Singapur), über gut entwickelte Gesundheitssysteme verfügen. Dennoch verfolgen wir die Ausbreitung des Virus außerhalb Chinas genau, insbesondere in Ländern mit hoher Bevölkerungsdichte und weniger entwickelten Gesundheitssystemen.

Es ist derzeit schwierig, die Auswirkungen des Virus auf das Wirtschaftswachstum zu messen. Zwar gibt es keine alarmierenden Schlagzeilen über Unterbrechungen in der Lieferkette, während chinesische Fabriken teilweise wieder öffnen, aber der Rückgang der US-PMIs am vergangenen Freitag ist besorgniserregend. Unser Growth-Nowcaster zeigt noch keine großen Auswirkungen des Virus auf das chinesische oder globale Wachstum, sollte dies jedoch tun, wenn der Virus weiter besteht und das Wachstum spürbar nachzulassen beginnt. Die chinesische Notenbank PBOC hat und wird auch weiterhin eine expansive Geldpolitik verfolgen, um dem von China ausgehenden Nachfragerückgang entgegenzuwirken. Im weiteren Sinne ist die globale Geldpolitik auf eine Lockerung ausgerichtet, was das Wachstum unterstützen wird, falls das Virus fortbesteht und sich in eine Rezessionsgefahr verwandelt.

Aktien und Anleihen sind nicht einverstanden

Aktien- und Anleiheanleger scheinen die Auswirkungen des Virus sehr unterschiedlich einzuschätzen: Trotz eines Anstiegs der realisierten Volatilität haben die Aktienmärkte (insbesondere in den Industrieländern) in den letzten Wochen neue Höchststände erreicht. Der VIX-Index stieg Ende letzter Woche über 17, liegt jedoch deutlich unter dem Niveau von August 2019 inmitten des Handelskrieges zwischen den USA und China (24,6) oder Ende Dezember 2018, als die Märkte von Rezessionsängsten erfasst wurden (36). Die impliziten Gewinnwachstumsraten für Aktien bleiben auch für den MSCI EM-Index stark positiv (etwa 5% im nächsten Jahr). Die Sicht des Aktienmarktes scheint klar: Coronavirus ist ein Risiko, sollte aber das günstige Umfeld für Unternehmensgewinne und Aktienkurse nicht beeinträchtigen.

Gleichzeitig sind die Anleiherenditen gesunken, wobei die 10-Jahres-Rendite der USA auf 1,47% und die 30-Jahres Rendite auf ein historisches Tief von 1,91% gesunken ist. Ausschlaggebend dafür waren die realen Renditen. Die 10-Jahres Rendite ist um 40 Basispunkte niedriger als vor der Bekanntgabe des Virus, davon 25 Basispunkte aus den realen Renditen, die jetzt negativ sind. Die 5-Jahres-Rendite ist um 34 Basispunkte gesunken, wobei die entsprechende 5-Jahres-Rendite um 28 Basispunkte auf -0,3% fiel. Am kurzen Ende der US-Zinskurve sind jetzt zwei Senkungen für 2020 eingepreist. Während die Renditekurve noch etwa 12 Basispunkte von einer Inversion entfernt ist (auf Basis der 10 minus 2-Jahres-Renditen), geben die Anleiheanleger ein klares Signal, dass das Virus einen bedeutenden, nicht vorübergehenden negativen Einfluss auf das Wachstum haben wird.

Anleihen droht eine Umkehrung der Angstprämie

Aus unserer Sicht scheinen Anleihen derzeit einem höheren Risiko ausgesetzt zu sein als Aktien. Der Fokus auf das Virus hat die Aufmerksamkeit von den relativ positiven Wachstumsdaten, die wir in den letzten Wochen gesehen haben, abgelenkt, da die Anleger nun auf die nächste schlechte Nachricht warten. Die Bewertung der wirtschaftlichen Auswirkungen des Virus konzentrierte sich auch weitgehend auf den Nachfrageschock und weniger auf den potenziellen Inflationsdruck aufgrund niedriger Lagerbestände und reduzierter Kapazitäten (obwohl der Rückgang der Ölpreise ein großer Ausgleichsfaktor für die Inflation ist). Zwar wirkte sich die Neuausrichtung der Portfolios nach der Aktien-Rallye von 2019 positiv auf die Zuflüsse von Anleihen dieses Jahr aus, doch die Renditen folgten genau der Entwicklung des Virus. Daher glauben wir, dass die Anleihenrallye eher durch Angst als durch eine Veränderung der zugrunde liegenden Fundamentaldaten angetrieben wird und sich daher wahrscheinlich abrupt umkehren wird, wenn sich diese Ängste auflösen.

https://www.fixed-income.org/

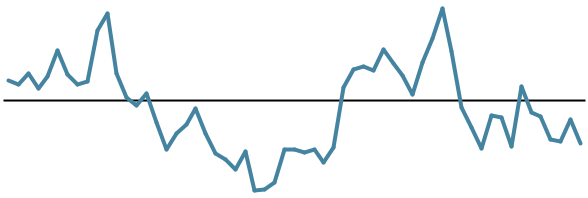

(Grafik: Marktstress Nowcaster, Quellen: Unigestion, Bloomberg. Stand: 24. Februar 2020)