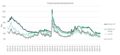

Makroökonomische Bedenken haben die Volatilität in den vergangenen Wochen deutlich steigen lassen. Doch Wes Sparks, Leiter des Bereichs US Fixed Income, ist davon überzeugt, dass bei Hochzinsanleihen gute Kaufgelegenheiten winken. Bereits vor einigen Monaten habe ich für den Sommer eine größere Korrektur im Hochzinssegment aufziehen sehen, was die Erträge um volle 100 Basispunkte nach oben treiben könnte. Der Markt ist nun auf dem besten Weg in diese Richtung: Am 20. Juni stieg der globale Hochzinsindex um 80 Basispunkte gegenüber seinem Tiefpunkt vor rund sechs Wochen. Der globale Hochzinsindex weist eine Rendite von circa 7,6% auf, der optionsadjustierte Spread gegenüber US-Schatzanleihen liegt bei über 560 bps. Mit diesen Zahlen nähert sich der Markt nun einem Punkt, an dem die Bewertungen sehr attraktiv werden. Hier kommt ein Countdown der zehn Gründe, die mich davon überzeugen, dass gute Kaufgelegenheiten unmittelbar vor der Tür stehen.

10. Die jüngste Schwäche bei den Konjunkturdaten wurde durch vorübergehende Verwerfungen verstärkt

Die Datenverzerrungen, die auf die Folgen der Katastrophen in Japan zurückzuführen sind, dürften nur vorübergehend sein. Schon bald sollte der Produktionsaufschwung einen Wachstumsschub bewirken.

9. Ein schwächeres Wachstumsumfeld entspannt die Rohstoffpreise

Nach enttäuschenden Daten der vergangenen Monate zeichnet sich ein Silberstreifen am Horizont ab: Der Druck auf die Rohstoffpreise lässt langsam nach (der globale PMI-Inputpreisindex fiel im Mai auf ein Fünfmonatstief), was wiederum die Verbraucher entlastet und den Druck von den Gewinnmargen der Unternehmen nehmen dürfte.

8. Die Unternehmensbilanzen sind gesund und die Fundamentaldaten bei Unternehmensanleihen weiter im Aufwind

Die Barbestände in den Unternehmensbilanzen sind nach wie vor auf Rekordhoch: Im Durchschnitt haben Unternehmen, die Hochzinsanleihen begeben, 15 Prozent ihrer Verbindlichkeiten durch liquide Mittel gedeckt. Die wichtigsten Bonitätskennzahlen wie Verschuldung und Zinsdeckungsgrad haben sich in den vergangenen sechs Quartalen gebessert, wobei der stärkste Anstieg bei den niedriger bewerteten und höher verschuldeten Unternehmensanleihen zu registrieren war.

7. Die Gewinnmeldungen für das zweite Quartal im Juli und August dürften als positiver Katalysator wirken

Die Bekanntgabe der Unternehmenszahlen für das zweite Quartal beginnt in der zweiten Juliwoche und wird ein wesentlicher Antriebsfaktor für die Renditen im Juli und August sein. Wir gehen davon aus, dass die Belastungen der Unternehmen infolge höherer Beschaffungskosten durch Gewinnmargen auf Rekordniveau kompensiert werden.

6. Die US-Notenbank hält noch länger an ihrer extrem versorgenden Geldpolitik fest

Auch wenn die Regierungen in den USA und in Europa nicht mehr die Finanzstärke oder den politischen Willen für weitere Konjunkturanreize aufbringen, so ist die derzeitige Geldpolitik versorgend genug, um eine Rezession abzuwehren. Da der makroökonomische Gegenwind weiter bläst, rechnen wir in den kommenden Quartalen zwar mit langsamem Wachstum. Unterstützung erhalten Hochzinsanleihen aber durch ein Konjunkturwachstum von rund 2 Prozent in Kombination mit extrem niedrigen kurzfristigen Sätzen.

5. Das Nettoangebot wird die Nachfrage nicht übersteigen, da es sich bei der Mehrheit der Neuemissionen um Refinanzierungsgeschäfte handelt

Insgesamt wurden 2010 weltweit Hochzinsanleihen im Wert von über 300 Mrd. US-Dollar aufgelegt. Damit wurde der vorherige Rekord von 181 Mrd. US-Dollar Bruttoangebot aus dem Jahr 2009 weit übertroffen. Im laufenden Jahr liegt das Angebot brutto bereits bei über 180 Mrd. USD. Aber auch Laufzeiten, Kündigungen und Rückkäufe waren hoch, sodass das Nettoangebot auf mäßigem Niveau blieb. Im Mai war das Angebot überschaubar, obwohl es mit Abstand das höchste war, das es je in einem Monat gab. Im Mai wurden weltweit Neuemissionen im Wert von über 50 Mrd. USD aufgelegt, wobei jedoch zwei Drittel dieses Angebots für die Tilgung bestehender Schulden verwendet wurden.

4. Durch die jüngsten Refinanzierungsmaßnahmen gibt es kurzfristig nur noch wenige Katalysatoren für Ausfälle

Die Ausfallrate ist schnell gesunken, da die Banken ihre Kreditstandards wieder gelockert haben. Wir gehen davon aus, dass die weltweiten Ausfälle im Hochzinssegment mindestens über die kommenden zwei Jahre hinweg bei deutlich unter 3 Prozent liegen. Das gilt auch bei nachlassender Konjunktur. Denn in den vergangenen Monaten haben sehr viele Unternehmen bereits von sich aus zukünftig auslaufende Bankdarlehen und Anleihen refinanziert.

3. Die Emissionsvolumen sinken in schlecht einzuschätzenden Märkten und die Transaktionsstrukturen werden anlegerfreundlicher

Eine kurzfristige Korrektur kann für den Hochzinsmarkt gesund sein. Denn sie bewirkt, dass die Emissionsvolumen zurückgehen, verleiht Anlegern größere Macht, auf die Bedingungen und die Preise der lancierten Transaktionen einzuwirken, und sorgt dafür, dass Zeichner, Emittenten und Private-Equity-Firmen die Bodenhaftung nicht verlieren. Wenn die Rallye im weiteren Verlauf des Kreditzyklus unvermindert anhält, werden wir unweigerlich aggressivere fremdfinanzierte Übernahmen und Käufe zu sehen bekommen. Eine Korrektur kann daher allzu überschwängliche Markttrends beruhigen und die Dauer des Kreditzyklus verlängern.

2. Die Risikoaufschläge im Hochzinssegment bleiben trotz des geringen Ausfallrisikos hoch

Da das Ausfallrisiko zum jetzigen Zeitpunkt im Kreditzyklus unglaublich niedrig ist, bieten die Renditeabstände von Hochzinsanleihen zu Staatsanleihen einen satten Ausgleich für das Ausfallrisiko, auch wenn noch Raum für eine Verengung bleibt.

1. Die solide Nachfrage hält an und wird bei höheren Renditen noch steigen

Versicherungsfirmen und Pensionsfonds, die fast 50 Prozent der Anleger im weltweiten Hochzinsmarkt ausmachen, werden ihre Barmittel einsetzen, sobald die Renditen am Markt wieder steigen.

In den kommenden sechs bis zwölf Monaten rechnen wir nicht mit größeren Veränderungen bei der Aufteilung der Vermögenswerte. Es kann aber sicherlich kurze Phasen mit Mittelabflüssen aus Hochzins-Investmentfonds geben, wie in den vergangenen Wochen bereits zu beobachten war. Durch solche kurzfristigen Abflüsse entstehen häufig Kaufgelegenheiten, die sich institutionelle Anleger nicht entgehen lassen, um ihr Engagement im Hochzinssegment auszubauen. Dies konnten wir auch bei den vier vergangenen Korrekturen im Jahr 2010 und im März 2011 beobachten.

Darüber hinaus kann ein wachstumsarmes Umfeld in Verbindung mit gelegentlichen Volatilitätswellen die Begeisterung bei einigen Anlegern dämpfen, die sich in letzter Zeit ermutigt fühlten, von fest verzinslichen Anlagen zu den vielversprechenden Aktienmärkten umzuschwenken. In einem von mäßigem Wachstum geprägten Umfeld mit einer extrem versorgenden Geldpolitik und kurzfristigen Zinssätzen auf extrem niedrigem Niveau treffen Hochzinsanleihen aber immer noch genau ins Schwarze.