Die meisten Kreditfondsmanager werden zustimmen: Die Entscheidung über die Allokation von Bank- gegenüber Unternehmensanleihen ist eine der wichtigsten zu treffenden Entscheidungen, um eine bestimmte Benchmark zu schlagen. Hier ein Vergleich:

Banken haben Unternehmen in der Credit-Rallye übertroffen

Europäische Bankanleihen haben bei der Mitte Oktober 2023 einsetzenden Credit-Rallye mit am besten abgeschnitten. Insgesamt bieten Bankanleihen mit BBB-Rating jetzt (per 31. Januar 2024) das 1,3-fache der Spreads von Unternehmensanleihen mit vergleichbarem Rating. Dies ist eine beeindruckende Verengung seit März 2023, als – im Zuge des Zusammenbruchs der Credit Suisse – die Spreads von Bank- gegenüber Unternehmensanleihen auf das 2,3-fache gestiegen waren. Die Spreads von Bankanleihen liegen derzeit mit rund 120 Basispunkten (Bp) über den Swap-Sätzen. Sie entsprechen damit rund dem Fünfjahresdurchschnitt, sind aber immer noch höher als Ende 2021, als sie einen Fünfjahrestiefstand von unter 60 Bp erreichten. In der zweiten Jahreshälfte 2023 spiegelte die Outperformance von Bank- gegenüber Unternehmensanleihen das wiedergewonnene Vertrauen der Anleger in Banken wider. Viele Geschäftsergebnisse der Banken übertrafen wiederholt die Konsenserwartungen, und auch die Nachwehen des Credit Suisse Ereignisses im März beruhigten sich.

Solide Fundamentaldaten stützen Bewertungen

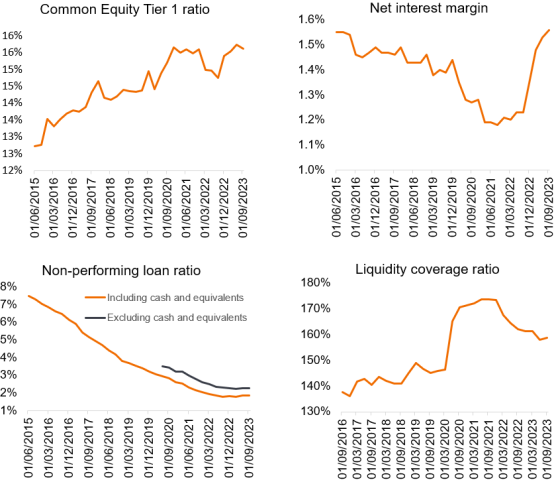

Die Fundamentaldaten der europäischen Banken scheinen derzeit sehr solide zu sein. Sie sind sogar so solide wie seit der globalen Finanzkrise nicht mehr. Zum 30. September 2023 lag die harte Kernkapitalquote (Common Equity Tier 1) der europäischen Banken insgesamt bei 15,6 % – ein erheblicher Puffer über die regulatorischen Anforderungen hinaus, trotz der schnellen Kapitalausschüttungen der letzten Jahre.

Die Profitabilität ist so hoch wie seit vielen Jahren nicht mehr. Die Nettozinserträge der Banken – gewöhnlich ihre größte Einnahmequelle – haben sich dank der strafferen Geldpolitik und der niedrigen Einlagen-Betas (Anfälligkeit der Einlagenzinsen gegenüber höheren Zinssätzen) deutlich verbessert.

Die Asset-Qualität hat sich in den letzten Jahren allmählich verbessert, und notleidende Kredite sind seit der Finanzkrise auf einem Rekordtief. Darüber hinaus haben die europäischen Banken während der Corona-Pandemie vorsorglich Rücklagen gebildet, die häufig in Rückstellungen für makroökonomische Risiken umgemünzt wurden. Die Qualität der Assets wird sich zweifellos verschlechtern, da die Kreditnehmer unter dem geringeren Wachstum, der anhaltenden Inflation und den höheren Kreditkosten leiden. Wir glauben jedoch, dass die meisten Banken gut aufgestellt sind, um die schlechten Wirtschaftsaussichten zu verkraften. Die Verschlechterung wird schrittweise erfolgen und insgesamt überschaubar sein.

Angebot dürfte 2024 geringer sein

Das Angebot dürfte die Wertentwicklung von Bankanleihen nicht so stark belasten wie 2023. Im vergangenen Jahr war das Angebot an europäischen Bankanleihen mit insgesamt rund 400 Milliarden Euro währungsübergreifend besonders hoch (gegenüber 359 Milliarden Euro 2022). Dieser hohe Betrag war größtenteils auf die Emission vorrangiger Anleihen zurückzuführen, um die erforderlichen Schuldenpuffer (MREL - Mindestanforderung an Eigenmittel und berücksichtigungsfähige Verbindlichkeiten) vor dem Stichtag am 1. Januar 2024 aufzubauen. Die Banken nutzen die Märkte auch zur Refinanzierung von TLTRO (Targeted Longer-Term Refinancing Operations – Mittel der Europäischen Zentralbank). 2024 werden weitere TLTRO-Mittel fällig, allerdings in deutlich geringerem Umfang als im Vorjahr. Das Emissionsvolumen 2023 dürfte auch durch einen Überhang aus 2022 beeinflusst worden sein, als die Emissionsmöglichkeiten begrenzt waren.

Da diese Faktoren größtenteils hinter uns liegen und ein langsames Kreditwachstum erwartet wird, gehen wir von einem geringeren Angebot für 2024 aus – wobei auch zu beachten ist, dass die meisten Banken Pfandbriefe als alternative Finanzierungsquelle nutzen können.

Wertpotenziale im Sektor

Die soliden Fundamentaldaten und die Erwartung einer geringeren angebotsbedingten Belastung im Vergleich zu 2023 sprechen für eine selektive Übergewichtung. Die Bewertungen haben sich in der zweiten Hälfte des letzten Jahres stark verbessert, aber wir erwarten eine weitere Verengung, die durch diese Faktoren begünstigt wird.

Das größte Risiko sehen wir in einem externen Schock oder einem idiosynkratischen Ereignis in einem schwachen Unternehmen, das das Marktvertrauen erschüttern würde; ein solcher Schock könnte von makroökonomischen oder geldpolitischen Indikatoren, zunehmenden geopolitischen Spannungen oder politischen Agenden herrühren. Bankanleihen schneiden bei einem Sell-Off am Markt in der Regel schlechter ab. Da Bankpapiere in der Regel eine höhere Liquidität aufweisen, können Anleger Bankanleihen oft zuerst abstoßen, wodurch sich die Spreads für Bankanleihen ausweiten.

Um unser Vertrauen in die Fundamentaldaten der Banken zum Ausdruck zu bringen und gleichzeitig dem Abwärtsrisiko eines externen Schocks Rechnung zu tragen, haben wir uns auf die Banken konzentriert, die einem makroökonomischen Abschwung am besten standhalten können. Dabei haben wir uns insbesondere auf die Diversifizierung ihres Kreditportfolios, die Stabilität ihrer Erträge und die Solidität ihres Kapitals konzentriert. Wir haben uns auch an Primäremissionen beteiligt, die unserer Meinung nach eine interessante Möglichkeit darstellen, das Risiko von Bankanleihen zu erhöhen, sofern die Anleihe mit einem Neuemissionsaufschlag (NIP) ausgegeben wird. Wir gehen davon aus, dass der NIP bei Bankanleihen, die im Januar ausgegeben wurden, im Durchschnitt 10 Bp über unserem geschätzten Marktwert lag, in seltenen Fällen sogar deutlich darüber.

In der zweiten Jahreshälfte 2023 haben wir unsere Kernbestände in Banken mit einer kleinen Position in einem sehr selektiven Wertpapierkorb von Additional-Tier-1-Anleihen (AT1) ergänzt. Wir sind der Ansicht, dass bestimmte AT1-Anleihen ein attraktives Risiko-Ertrags-Profil aufweisen, da sie einen erheblichen Aufschlag auf vorrangige Bankschuldtitel bieten. Wir haben nicht nur AT1-Anleihen von Banken ausgewählt, die wir für solide halten, sondern uns auch auf Anleihen mit kurzfristigem Call (2024 und 2025) und hohem Reset nach dem Call – was bedeutet, dass es für diese Banken wirtschaftlich sinnvoll ist, die Anleihen zu kündigen – oder auf Anleihen mit regulatorischem Anreiz zur Rückzahlung konzentriert. Mehrere dieser Anleihen wurden bereits zurückgezahlt, was zu erheblichen Gewinnen geführt hat. Wir gehen davon aus, dass die verbleibenden AT1-Anleihen, in die wir investiert sind, zum ersten Fälligkeitstermin zurückgezahlt werden.

www.fixed-income.org

Abbildung: Momentaufnahme der Fundamentaldaten europäischer Banken

Quelle: Europäische Zentralbank, Bankenaufsichtsstatistik. Stand: 30. September 2023. Anmerkung: Die Diagramme zeigen aggregierte Daten für Banken in Ländern, die am einheitlichen Bankenaufsichtsmechanismus teilnehmen (wechselnde Zusammensetzung über die Jahre).