Es gibt einen bekannten Witz über einen Touristen in Irland, der sich verirrt hatte und einen Einheimischen nach dem Weg nach Dublin fragt. Der örtliche Bauer runzelt die Stirn und antwortet: „Nun, Sir, an Ihrer Stelle würde ich nicht von hier aus starten.“ Fixed-Income-Anleger hätten vor ein paar Jahren noch mitfühlen können. Die Renditen befanden sich nahe ihrer Allzeittiefs und waren somit anfällig für Aufwärtsbewegungen, und Anleihen boten kaum Erträge. Heute sieht der Fixed-Income-Markt ganz anders aus. Die Renditen liegen auf einem Niveau, das meist deutlich über der Inflation liegt, und bieten bei sinkenden Zinsen die Chance auf Kapitalgewinne. Wer attraktive Renditen anstrebt, kann hier starten. Wir sehen gute Voraussetzungen für solide Erträge und einen gewissen zusätzlichen Kapitalzuwachs in den nächsten sechs Monaten.

Fehlstart, aber Lockerung eingeleitet

Die Fixed-Income-Märkte sind auf den Zeitpunkt der Zinssenkungen fixiert. Dies erfordert nicht nur eine Konzentration auf die Wirtschafts- und Inflationsdaten, sondern auch auf die Notenbanker selbst. Niemand schaut auf die Zentralbanken wegen ihres Prognosescharfsinns, der bisher miserabel war. Die Märkte schauen auf die Zentralbanken, weil sie die Geldpolitik bestimmen. Als klares Eingeständnis ihres Mangels an Hellsichtigkeit sind sie in hohem Maße „datenabhängig“ und reaktionär geworden. Das Problem ist, dass die Schlüsselindikatoren, auf die sie sich konzentrieren – Inflation und Beschäftigung – nachlaufende Indikatoren sind. Erschwerend kommt hinzu, dass ihre geldpolitischen Instrumente ebenfalls mit einer Verzögerung wirken. Die hartnäckige Inflation hat dazu geführt, dass die Märkte erwartete Zinssenkungen ausgepreist haben, wobei die US-Notenbank (Fed) in diesem Jahr voraussichtlich eine oder zwei Zinssenkungen vornehmen wird, gegenüber den sechs bis sieben zu Jahresbeginn erwarteten. Dieser Ansatz ist ein Rezept für einen geldpolitischen Fehler, sollte sich die Inflation in den kommenden Monaten nicht bessern.

Die Folge aufgeschobener Zinssenkungen ist, dass sich die Chancen auf attraktive Renditen für Fixed-Income-Anleger verlängert haben. Anleger werden dafür belohnt, auf Zinssenkungen zu warten.

Abgesehen von den USA ist bereits ein weltweiter Zinssenkungszyklus im Gange. Die Zinssenkungen in den Schwellenländern begannen in der zweiten Hälfte des vergangenen Jahres und haben sich seitdem beschleunigt. In den Industrieländern gab die Schweizerische Nationalbank im März 2024 den Startschuss für die Zinssenkungen, gefolgt von der schwedischen Riksbank im Mai und der Bank of Canada sowie der Europäischen Zentralbank im Juni. Das Gefüge verschiebt sich.

Gerät der Inflationsrückgang ins Stocken?

Die Verzögerung in den USA ist auf die Inflation zurückzuführen. Sei es Flugtickets, Kfz-Versicherungen oder Mieten – es gibt viele Gründe, warum der Inflationsrückgang ins Stocken geraten ist. In der Rechnungslegung kommt irgendwann der Zeitpunkt, an dem ein Unternehmen den Begriff „außergewöhnliche Posten“ etwas zu oft verwendet und Anleger hinsichtlich der Ertragsstärke eines Unternehmens skeptisch werden. Sollte man einen ähnlichen Zynismus auch auf die Fed und ihren Kampf gegen die Inflation übertragen?

Wir glauben nicht. Erstens ist der Stillstand bei der Gesamtinflation eingetreten, die auch die volatilen Lebensmittel- und Energiepreise umfasst. Die Kerninflation ist weiterhin rückläufig. Zweitens verläuft die Inflation nicht geradlinig, sodass mit gelegentlichen Schwankungen gerechnet werden muss. Drittens sind die Inflationsdaten für ihre Verzögerungen berüchtigt, und beim derzeitigen Stand liegen sie nicht allzu weit von den Zielvorgaben der Fed entfernt. Würden die USA die Inflation anhand des Harmonisierten Verbraucherpreisindexes (wie in Europa üblich) ermitteln, läge die Inflation in den USA bei 2,4 %. Darüber hinaus erwarten die Verbraucher für das kommende Jahr sowohl in den USA als auch in der Eurozone weiterhin eine Inflation von rund 3 %. Auch die Lohnforderungen sind in den meisten Volkswirtschaften rückläufig. Studien deuten darauf hin, dass das Lohnwachstum eher ein Symptom der Inflation ist als deren Ursache. Der Inflationsrückgang dürfte daher die rückläufige Tendenz bei den Lohnforderungen verstärken. Es kann sein, dass wir noch einige Monate Geduld haben müssen, aber der Trend bleibt ungebrochen.

Nichts zu tun heißt, trotzdem etwas zu tun

Da die UEFA Euro 2024 diesen Sommer stattfindet, wird man an einige Studien über Torhüter und Elfmeterschießen erinnert. Torhüter neigen dazu, in eine bestimmte Richtung zu springen, um einen Elfmeter zu parieren (das Publikum verzeiht eher Aktivität), während sie normalerweise mehr Elfmeter parieren würden, blieben sie einfach in der Tormitte.

Wenn die Wirtschaft leicht wächst, die Arbeitsmärkte gesund sind und die Inflation sich in Grenzen hält, warum sollten die Zentralbanker dann eingreifen? Schließlich haben Notenbanker einen größeren Reputationsverlust, wenn sie einen Anstieg der Inflation zulassen, als wenn sie wirtschaftliche Schwäche oder Arbeitslosigkeit verursachen.

Sie sind sich jedoch bewusst, dass ihre Maßnahmen auch mit Verzögerungen wirken, d. h. je länger die Zinssätze auf dem derzeitigen Niveau gehalten werden, desto größer wird der Finanzierungsdruck. Probleme wurden bereits im vergangenen Jahr bei regionalen Banken und in jüngster Zeit bei Unternehmen mit übermäßiger Verschuldung deutlich.

Die Ausfallquoten für Unternehmen unterhalb von Investment-Grade sind jedoch nur geringfügig gestiegen und dürften sich für den Rest des Jahres in Europa und den USA im niedrigen einstelligen Bereich zwischen 3-5% bewegen. Der Grund für die niedrigen Ausfallraten ist die Bereitschaft der Anleger, den Unternehmen Kredite zu gewähren. Der Umstand, dass Anleiheemittenten bereitwillige Käufer finden, hat sich positiv ausgewirkt, beruht aber zum Teil auch auf der Erwartung, dass die Zinsen im kommenden Jahr niedriger sein werden. Dies ermutigt Anleger dazu, die Renditen für emittierte Anleihen jetzt zu sichern, solange sie noch relativ hoch sind, und sich gleichzeitig damit zu trösten, dass niedrigere Zinsen in der Zukunft für die Wirtschaft und die Unternehmen förderlich sein dürften.

Alles in Maßen

Außer im Falle einer großen Wachstumsüberraschung oder eines Inflationsschocks dürften die großen Zentralbanken die Zinsen kaum anheben. Das Risiko für die Zinsmärkte besteht daher darin, dass es weniger und langsamere Zinssenkungen als erwartet gibt. Die europäischen Märkte sind uns daher lieber als die US-Märkte, da die relativ schwächere Konjunktur in Europa mehr Anhaltspunkte für einen niedrigeren Zinsverlauf bietet.

Für viele festverzinsliche Anlagen ist ein langsamerer Zinssenkungspfad nicht unbedingt von Nachteil, sofern er durch ein starkes – aber nicht zu starkes – Wirtschaftswachstum hervorgerufen wird, das Erträge und Cashflows begünstigt. Angesichts eines robusten, wenn auch mäßigen Wirtschaftswachstums in den USA, einer sich belebenden europäischen Wirtschaft und einer weniger pessimistischen Einschätzung der chinesischen Wirtschaftsaussichten besteht das Potenzial, dass sich die Credit Spreads verengen. Wir bevorzugen weiterhin Unternehmen mit guten Zinsdeckungsquoten und starkem Cashflow und sehen Value-Chancen in einigen der in Ungnade gefallenen Bereichen, wie z. B. Immobilien.

Uns ist jedoch bewusst, dass die Credit Spreads insgesamt nahe ihrer historischen Höchststände liegen, was wenig Spielraum lässt, sollten sich die Aussichten für die Unternehmen verschlechtern. Vor diesem Hintergrund halten wir eine Diversifizierung für sinnvoll, insbesondere in verbriefte Schuldtitel wie Mortgage-Backed Securities, Asset-Backed Securities und Collateralized Loan Obligations. Hier haben die Vorurteile gegenüber diesen Anlageklassen in Verbindung mit dem Nachwirken der Zinsvolatilität dazu geführt, dass die gebotenen Spreads und Renditen attraktiv erscheinen. Renditen im verbrieften Sektor sind historisch gesehen attraktiver und werden auch bei einem stärkeren Abschwung wahrscheinlich nicht in Schwierigkeiten geraten.

Der Elefant im Raum

Es wäre nachlässig, die Politik nicht zu erwähnen. Denn in der zweiten Jahreshälfte stehen zahlreiche Wahlen an, darunter die Wahl des US-Präsidenten. Dies könnte die Staatsschulden und die Verschwendung von Steuergeldern ins Rampenlicht rücken – Frankreich ist der jüngste Emittent von Staatsanleihe, der herabgestuft wurde.[6] Es könnte auch erneut Bedenken hinsichtlich Protektionismus und Handelszöllen aufkommen lassen, da die Beseitigung von Lieferengpässen maßgeblich zur Senkung der Inflation von ihrem Höchststand nach Corona beigetragen hat. Auch die Konflikte in der Ukraine und im Nahen Osten könnten eine unvorhersehbare Wendung nehmen. Ein erhöhtes politisches Risiko in der zweiten Jahreshälfte 2024 dürfte Anleger zu traditionell risikoärmeren Anlagen wie Anleihen locken, die einen gewissen Schutz vor einer stärkeren Konjunkturabschwächung oder Eskalation der geopolitischen Risiken bieten.

Insgesamt bleibt die These, dass 2024 ein Jahr der geldpolitischen Lockerung sein wird, bestehen, auch wenn einige Zentralbanken die Märkte noch warten lassen. Zinssenkungen bieten das Potenzial für Kapitalgewinne bei Fixed Income. Allerdings sollte man das zweite Wort im Titel der Anlageklasse nicht übersehen. Derzeit gibt es ein reichhaltiges Angebot an Erträgen (Income).

www.fixed-income.org

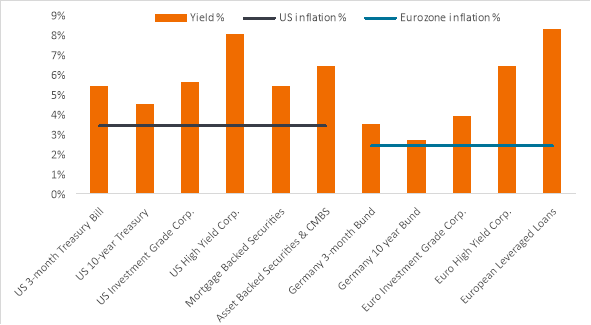

Abbildung 1: Renditen liegen deutlich über Inflation

Quelle: Bloomberg, Inflationsraten, Veränderung gegenüber dem Vorjahr in % am 30. April 2024: US-Verbraucherpreisindex für alle städtischen Verbraucher, Harmonisierter Verbraucherpreisindex der Eurozone. Renditen zum 31. Mai 2024 in chronologischer Reihenfolge: 3-Monats-US-Schatzwechsel, 10-jährige US-Schatzanleihe, ICE BofA US Corporate Index (Rendite bis zum schlechtesten Wert), ICE BofA US High Yield Index („Yield to worst“), ICE BofA US Mortgage Backed Securities Index, ICE BofA US ABS & Commercial MBS Index, Deutschland 3-Monats-Bundesanleihe, Deutschland 10-jährige Bundesanleihe, ICE BofA Euro Corporate Index („Yield to worst“), ICE BofA Euro High Yield Index („Yield to worst“), Credit Suisse Western Europe Leveraged Loan Index. "Yield to worst" ist die niedrigste Rendite, die eine Anleihe (Index) erzielen kann, sofern der/die Emittent(en) nicht in Verzug gerät/geraten; sie berücksichtigt besondere Merkmale wie z. B. Kaufoptionen (die den Emittenten das Recht geben, eine Anleihe zu einem bestimmten Datum zurückzukaufen). Die Renditen können im Laufe der Zeit schwanken und sind nicht garantiert.