Gilles Moëc, Chefökonom der AXA Group und Leiter der AXA IM Research-Abteilung, kommentiert die Auwirkungen des Staatsausgabenpaketes der Deutschen Regierung auf den Euroraum, den Entwicklungen in den USA sowie dem weiteren Weg der EZB:

Ob die Entscheidungen des Weißen Hauses letzte Woche revolutionär oder einfach nur realistisch waren, ist unklar.

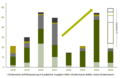

Staatsausgabenpaket ein Wendepunkt für Deutschland

Berlin ist zweifellos im „Revolutions-Modus“ Das Staatsausgabenpaket ist ein Wendepunkt für Deutschland. Seine Auswirkungen auf Europa insgesamt sind noch schwer abzuschätzen.

Der Großteil der geplanten Ausgaben Deutschlands dürfte im Inland verbleiben (der Importanteil dürfte gering sein), und potenzielle negative Auswirkungen wie die Verdrängung privater Ausgaben durch höhere Zinsen könnten durch positive externe Effekte, etwa den Ausbau des Stromnetzes zur Senkung der Energiekosten, ausgeglichen werden.

Steigerung des deutschen BIP würde europäisches Wachstum signifikant anheben

Angesichts der Größe der deutschen Wirtschaft in der Eurozone würde eine Steigerung des deutschen BIP-Wachstums um fast 1 % das europäische Wachstum um etwa 0,2-0,3% anheben.

Die Ankündigung, dass die neue Regierung die Schuldenbremse lockern will, bevor der neue Bundestag seine Arbeit aufnimmt, ist erstaunlich.

Die EU diskutiert über den fiskalpolitischen Freifahrtschein für Militärausgaben. Ob die nationalen Regierungen mit ihren fragilen Finanzlagen überhaupt in der Lage wären, den Spielraum voll auszuschöpfen, ist eine andere Frage. Es gibt nur ein Land, in dem diese „Revolution“ vergleichsweise schmerzlos ablaufen kann, und das ist Deutschland – dank dem beträchtlichen fiskalischen Handlungsspielraum.

USA halten die Märkte unter Druck: Reaktion des S&P 500 überraschend

Seit letzter Woche ist es noch schwieriger, die Entscheidungen der USA zu entschlüsseln „Revolutionär“ wäre die Administration, wenn sie kurzfristige Probleme (mehr Inflation und weniger Wachstum) in Kauf nehmen würde, um die Weltwirtschaftsordnung zu reformieren, die bislang aus ihrer Sicht „nicht den Interessen der USA gedient“ hat.

Die Tatsache, dass der S&P 500 nicht sofort positiv auf die Gerüchte und späteren Meldungen über die Verschiebung der Zölle gegen Kanada und Mexiko reagiert hat, ist erstaunlich.

US-Zölle gegen Nachbarn könnten von Beginn an gegen China gerichtet gewesen sein

China könnte von Beginn an das Ziel für die Zollvorhaben von Trump gewesen sein. Folgt man dieser Interpretation, diente der Druck auf Mexiko und Kanada in erster Linie dazu, sie zur Schließung ihrer Märkte für chinesische Produkte zu bewegen – als Bedingung für ihren ungehinderten Zugang zum US-Markt.

Wir stimmen zu, dass das schwindende US-Verbrauchervertrauen die Ausgaben belasten wird und viele Unternehmen bei Investitionen zögern. Dennoch sind wir überzeugt, dass die aufgebaute Dynamik der US-Wirtschaft hoch bleibt.

Wir erwarten keine bevorstehende US-Rezession, trotz des weiterhin stark negativen Nowcast-Modells der Atlanta Fed.

EZB steht zwei gegenläufigen Unsicherheiten gegenüber

Die EZB muss jetzt zwischen zwei gegenläufigen Unsicherheiten abwägen: Zum einen stehen US-Zölle auf europäische Produkte im Raum, und zum anderen könnte die neue Haushaltspolitik in Deutschland – und vielleicht auch andernorts – Wachstum und Inflation in die Höhe treiben.

Wir gehen noch immer eher davon aus, dass die EZB ihren Leitzins unter 2% senken muss. Ganz sicher sind wir aber nicht mehr.

Wir sind der Meinung, dass der Anleihemarkt und die Wechselkurse die EZB zu einer stärkeren Lockerung bewegen könnten, als der Markt derzeit erwartet.

Weiterer Kurs der EZB wird von den Auswikungen der US-Zölle auf die Region abhängen

Christine Lagarde erklärte, dass der EZB-Rat nun noch „datenabhängiger“ agiere und für eine Pause bei den nächsten Sitzungen offen sei, falls die „Daten dies rechtfertigen“. Dies deutet auf eine mögliche Änderung des Tempos der Zinssenkungen hin.

Wir hatten erwartet, dass diese Diskussion erst Ende des zweiten Quartals beginnen würde, wenn die 2%-Marke erreicht ist, doch die positiven Nachrichten aus Berlin könnten einen Teil der neuen Vorsicht erklären.

Ob die EZB die Zinsen in der zweiten Jahreshälfte senken und unter 2% gehen muss, hängt hauptsächlich davon ab, ob EU-Produkte von den US-Zöllen betroffen sein werden und wie groß die Fortschritte bei der europäischen Haushaltsunterstützung ausfallen.

www.fixed-income.org