Seit einem Jahr laufen die Aktienmärkte der Geldmenge der großen Zentralbanken davon. Das kann man so oder so sehen, doch Aktien profitieren damit von einem Impuls weniger.

Die Aktienanleger haben sich die Laune von dem kurzen Sommergewitter an den Märkten Anfang August nicht verderben lassen. Nicht nur wurden die Verluste wieder wettgemacht, der MSCI World Index steht sogar kurz davor, sein historisches Hoch von Mitte Juli wieder zu erreichen. Vorausgesetzt, der Vorsitzende der US-Notenbank (Fed) Jerome Powell, macht in seiner heutigen Rede in Jackson Hole die Zinssenkungsfantasien des Marktes nicht zunichte. Allerdings könnte ihn die Marktreaktion Anfang August auch davon abhalten, den Markt allzu sehr anzufeuern. Denn die Geschwindigkeit, mit der der Markt bei etwas Gegenwind sofortige Hilfe der Fed in Form schnellerer Zinskürzungen einpreiste, könnte ihm Sorgen bereiten.

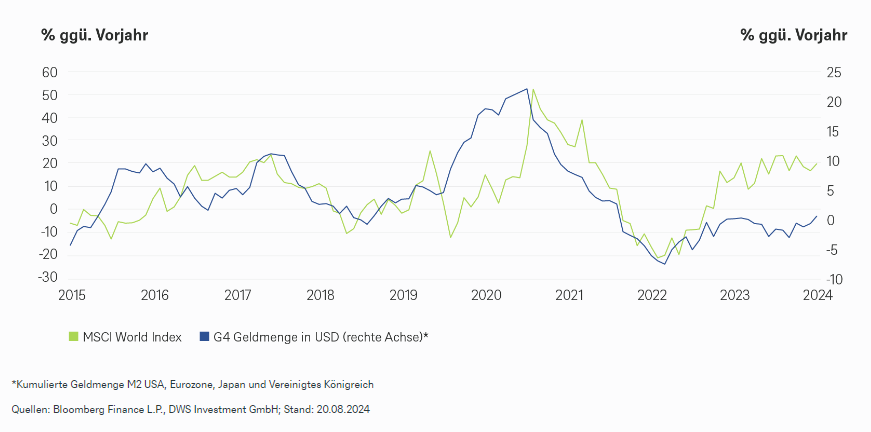

Gleichzeitig scheinen die Aktienmärkte nicht mehr so abhängig von günstigem und großzügig verteiltem Geld zu sein, wie man es bis vor kurzem noch kannte. Denn einerseits erreichen sie ja trotz der fulminanten Zinserhöhungen der letzten Jahre immer neue Höhen. Und andererseits, wie unser „Chart der Woche“ zeigt, haben sich die Aktienmärkte auch von der Entwicklung der Geldmenge entkoppelt. Nun sollte man vorsichtig sein, die (Aktien-) Marktentwicklung auf einzelne Faktoren zurückzuführen, da sie auf eine Menge von Variablen reagieren. Dennoch ist ein gewisser Gleichlauf der beiden Größen in den vergangenen zehn Jahren nicht zu verkennen.

Die Aktienmärkte dürften somit in den kommenden Jahren zumindest weniger Rückenwind von der Geldmenge erhalten als zuletzt. Denn Stand jetzt sollten sich die Geldmengen der vier großen Zentralbanken (USA, Eurozone, Vereinigtes Königreich, Japan) zunächst nicht mehr stark ausweiten, sondern allenfalls im Einklang mit der Wirtschaft mitwachsen. Kurzfristig spricht die verhaltene Kreditnachfrage sogar für noch weniger Impuls. Insofern bedarf es an den Aktienmärkten anderer Treiber für neue Höchststände. Die KI-Fantasie allein wird es nicht richten können, ihr könnte langsam die Luft ausgehen. Vom Wirtschaftswachstum erwarten wir uns 2024 und 2025 auch keine großen Sprünge. Die geringere Anzahl an Treibern macht es für uns deshalb schwierig, davon auszugehen, dass die Bäume an den Aktienmärkten in den Himmel wachsen werden.

www.fixed-income.org

Grafik: © Globale Aktien laufen der Geldmenge davon