Die Eleving Group S.A., Luxemburg / Riga, ist seit vielen Jahren als Emittent von High Yield-Anleihen auch am deutschen Kapitalmarkt bekannt. Vor rund einem Jahr hat die Gesellschaft zuletzt die 13,00%-Anleihe 2013/18 (ISIN DE000A3LL7M4, WKN A3LL7M) emittiert, die aktuell bei 108,50% notiert. Anleihegläubiger können sich also über eine deutlich zweistellige Rendite freuen. Nun geht die Eleving Group an die Börse. (Privat-) Anleger in Deutschland können wie gewohnt über DirectPlace zeichnen, d.h. via Kauforder am Börsenplatz Frankfurt. Die Kapitalerhöhung im Rahmen des IPO ist für die Anleihegläubiger positiv. Doch ist auch die Aktie für Anleger interessant?

Unternehmen

Die Eleving Group ist ein führender Anbieter von Konsumentenkrediten und Gebrauchtwagenfinanzierungen in Mitteleuropa, der GUS, Ost- und Subsahara-Afrika-Region. Die Firmengruppe ist in 16 Ländern auf 3 Kontinenten aktiv.

Größter Aktionär von Eleving ist der lettische Unternehmer Aigars Kesenfelds, der vor dem Börsengang über seine Holding ALPPES Capital, Liepāja (Lettland), 43,67% der Aktien hält. Kesenfelds ist Medienberichten zufolge an über 130 Unternehmen beteiligt. Er ist u.a. auch der größte Aktionär der P2P-Plattform Mintos sowie der DelfinGroup. Eleving und DelfinGroup finanzieren sich u.a. über Mintos. Eleving, DelfinGroup, Mintos und weitere Kesenfelds-Unternehmen haben ihren Firmensitz im gleichen Gebäudekomplex im Norden von Riga (Skanstes Street 50/52).

Im Juli 2023 wurde die EC Finance Ltd., die Afrika Kredite vergibt, von Kesenfelds im Rahmen einer Sachkapitalerhöhung in die Eleving Group eingebracht.

Kesenfelds hält zahlreiche weitere Unternehmensbeteiligungen im Finanzsektor und gilt als reichster Lette. Die Website von ALPPES Capital ist während des IPO von Eleving (Kesenfelds größtem Unternehmen) „under construction“ (https://www.alppescapital.com/). Durch die Einbindung von Eleving in Kesenfelds Firmengeflecht könnten sich mögliche Corporate Governance-Themen ergeben. Im Juni 2024 wurde ein unabhängiger und prominent besetzter Aufsichtsrat bestellt, so dass mögliche Risiken reduziert wurden. Dennoch wirkt Kesenfelds Firmengeflecht aus westeuropäischer Sicht zumindest skurril.

Rechtlicher Rahmen

Die 2012 gegründete Eleving Group firmiert als luxemburgische S.A., das Headquarter ist in Riga, Lettland. Diese Struktur ist nach unserer Einschätzung zu begrüßen, da in Luxemburg der Schutz von Minderheitsaktionären (insbesondere bei Squeeze-outs) wesentlich stärker ausgeprägt ist als in Lettland, wo es in der jüngsten Vergangenheit gewisse Auswüchse gab, zuletzt beim Energieversorger Latvijas Gāze.

Transaktionsstruktur

Vor dem IPO hatte Eleving ein Grundkapital von 1.000.500 Euro, eingeteilt in 100.050.000 Aktien mit einem rechnerischen Nennwert von 0,01 Euro.

Im Rahmen des IPO werden bis zu 16,9 Millionen Aktien aus einer Kapitalerhöhung ausgegeben. Hinzu kommen bis zu 6,0 Millionen Aktien von abgebenden Aktionären. Als „Upsize-Option“ stehen bis zu 1,6 Millionen Aktien aus einer Kapitalerhöhung zur Verfügung. Das Angebot umfasst insgesamt bis zu 24,5 Millionen Aktien, die zu einem Preis von 1,60 Euro bis 1,85 Euro platziert werden.

Die Aktien können bis 8. Oktober in einer Preisspanne von 1,60 Euro bis 1,85 Euro gezeichnet werden (WKN A40Q8F, ISIN LU2818110020, Börsenkürzel OTB). Zeichnen können auch Privatanleger in Lettland, Litauen, Estland und Deutschland.

Der erste Handelstag am Nasdaq Riga Stock Exchange Baltic Main List und dem Regulierten Markt der Frankfurter Wertpapierbörse (Prime Standard) ist für den 16. Oktober vorgesehen.

Lead Manager und Joint Bookrunner des IPOs ist LHV Pank, während Auerbach Grayson & CO, Signet Bank und M.M. Warburg & CO als Joint Bookrunners fungieren. Bankhaus Scheich, Orion Securities und Redgate Capital sind Selling Agents. Aalto Capital (München) fungiert als Berater der Eleving Group und der Aktionäre.

Der von der CSSF gebilligte und von der BaFin notifizierte Prospekt kann auf folgenden Websites heruntergeladen werden:

https://eleving.com/investors und https://ipo.eleving.com/

Mittelverwendung

Die Eleving Group plant, den Nettoerlös aus dem Börsengang (die Emissionskosten betragen bis zu 3,0 Mio. Euro) für die Entwicklung des Geschäfts der Firmengruppe und ihrer Tochtergesellschaften zu verwenden, indem sie neue Produkte auf den Markt bringt, neue Märkte erschließt, ihr Portfolio in den bestehenden Märkten weiter ausbaut und einen besseren Zugang zu den Kapitalmärkten erhält. Kurzfristig kann der Nettoerlös für die Rückzahlung bestehender Schulden zur Senkung der Finanzierungskosten und für allgemeine Unternehmenszwecke verwendet werden.

Geschäftsentwicklung

Die Eleving Group erzielte im ersten Halbjahr 2024 das bislang beste Halbjahresergebnis. Das bereinigte EBITDA der Eleving Group erreichte mit 43,7 Mio. Euro (1. Halbjahr 2023: 34,3 Mio. Euro). Das Netto-Ergebnis konnte auf 14,9 Mio. Euro (1. Halbjahr 2023: 11,3 Mio. Euro) gesteigert werden.

Der Netto-Kredit- und Gebrauchtwagenbestand von 343,5 Mio. Euro (1. Halbjahr 2023: 284,2 Mio. Euro). Das Verhältnis von Eigenkapital zu Kreditportfolio betrug 26,0% (31.12.2023: 26,1%), die EBITDA Interest Coverage Ratio betrug 2,4 (31.12.2023: 2,3).

Die Eleving Group möchte weiter stark wachsen und sich als attraktiver Dividendenzahler positionieren.

Tab. 1: Eleving Group Geschäftsentwicklung

| 2022 | 2023 | 2024e | 2025e | |

| Netto-Umsatz | 175,7 | 189,3 | 223,3 | 247,6 |

| EBITDA | 68,1 | 81,8 | 98,9 | 112,3 |

| Gewinn je Aktie | 0,15 | 0,22 | 0,26 | 0,34 |

| Dividende je Aktie | 0,01 | 0,10 | 0,13 | 0,17 |

Quelle: Enlight Research,

historische Zahlen wurden offensichtlich um die Aktivitäten in der Ukraine und Belarus bereinigt,

Umsatz und EBITDA in Mio. Euro, Gewinn und Dividende je Aktie in Euro

Peer Group-Vergleich

Ein Peer Group-Vergleich gestaltet sich deutlich aufwendiger als zunächst gedacht, da die Unternehmen aus der Branche ihre Zahlen nicht einheitlich veröffentlichen. Einige Unternehmen veröffentlichen den Umsatz, andere die Zinseinnahmen. Einige Emittenten veröffentlichen das EBITDA, andere nicht. Einige Unternehmen veröffentlichen die Eigenkapitalquote, andere das Verhältnis von Eigenkapital zu den (Netto-) Darlehensforderungen…

Die Eleving Group veröffentlicht die Zinseinnahmen, zeigt in einer Grafik aber auch die Entwicklung des Umsatzes auf. Beim Umsatz wurden Zinseinahmen und Mieteinnahmen berücksichtigt. Bei unserer Berechnung haben wir für das erste Halbjahr 2024 auch Gebühren in Höhe von 5,1 Mio. Euro hinzugerechnet. Zu einem der Unternehmen liefern Datenprovider eine falsche Aktienanzahl.

In der Praxis mussten wir alle Daten hinterfragen und von den Unternehmen bestätigen lassen. Von den im Peer Group-Vergleich genannten Unternehmen beantwortete die DelfinGroup unsere Fragen am schnellsten.

Emissionsbanken haben teilweise andere Zahlen veröffentlicht als wir. Die Banken haben zudem die verwendeten Rohdaten nicht so transparent aufgezeigt wie wir. Wir gehen davon aus, dass bei Differenzen unsere Zahlen korrekt sind.

Tab. 2: Peer Group H1 2024

| Eleving | Delfin-Group | Multitude | Internat. Personal Finance (IPF) |

| Banklizenz | nein | nein | ja | nein |

| Marktkapitalisierung | 160,1-185,1 | 47,1 | 92,9 | 396,6 (336,2m£) |

| Umsatz | 106,0 | 29,1 | 128,8 | 437,9 (371,7m£) |

| EBITDA | 43,6 | 10,5 | 34,8 | 113,2 (96,1m£) |

| Netto-Ergebnis | 15,4 | 3,5 | 7,3 | 23,2 (19,7m£) |

| Netto-Kreditportfolio | 342,5 | 101,5 | 697,4 | 1.018,4 (864,4m£) |

| Eigenkapitalquote* | 20,0% | 26,3% | 18,7% | 40,1% |

Quelle: Unternehmensangaben, Angaben in Mio. Euro,

Eleving: Pre-Money, Marktkapitalisierung auf Basis der Preisspanne von 1,60-1,85 Euro/Aktie,

Eleving: Umsatz = Zinseinnahmen 99,1 Mio. Euro + Gebühren 5,1 Mio. Euro + Mieteinnahmen 1,8 Mio. Euro,

Zahlen von IPF von GBP in Euro umgerechnet (Interbankenkurs vom 28.06.2024).

*) wirtschaftliches Eigenkapital, inkl. Nachranganleihen

Tab. 3: Ratings

| Unternehmen | Banklizenz | Rating | Ratingstufe absteigend |

| IPF | nein | BB | |

| Multitude | ja | B+ | |

| Eleving Group | nein | B | |

| DelfinGroup | nein | kein Rating |

Long Term IDR, allesamt von Fitch Ratings,

Quelle: Fitch Ratings, Unternehmensangaben

Tab. 4: Peer Group-Vergleich

| Kurs | Markt-kapitali-sierung | EPS / DPS 2024e | EPS / DPS 2025e | KGV | KGV | Dividenden-Rendite 2025e | |

| DelfinGroup | 1,038 | 47,1 | 0,17 | 0,22 | 6,1 | 4,7 |

|

| Multitude | 4,29 | 92,9 | 0,50 | 0,99 | 8,6 | 4,3 |

|

| IPF | 148,50 | 336,2 | 20,4 | 23,1 | 7,3 | 6,4 |

|

| Eleving | 1,60-1,85 | 187,1-216,4 | 0,26 | 0,34 | 6,2-7,1 | 4,7-5,4 |

|

Angaben in Euro, Marktkapitalisierung in Mio. Euro, bei IPF in britischen Pence, Marktkapitalisierung in Mio. GBP,

Quelle der Rohdaten (EPS, DPS): IPF: Consensus (Panmure Liberum, Peel Hunt, Shore Capital), Multitude: Warburg Research, DelfinGroup: Enlight Research, Eleving: Enlight Research, Kennzahlen: eigene Berechnungen,

Schlusskurse vom 04.10.2024: DelfinGroup: Nasdaq Baltic, Multitude: Börse Frankfurt, IPF: London Stock Exchange,

Eleving: Post-Money auf Basis einer Platzierung von 16,9 Millionen Aktien aus KE, ohne Upsize-Option,

Marktkapitalisierung: IPF hält ca. 7,34 Millionen eigene Aktien, die eingezogen werden könnten

Alle Unternehmen, die wir in den Peer Group-Vergleich einbezogen haben, sind uns seit Jahren als Anleiheemittenten bekannt. Wir haben das Management von allen genannten Unternehmen mehrfach persönlich getroffen, mit Ausnahme von IPF.

Die DelfinGroup (ISIN LV0000101806) ist Nasdaq Riga Stock Exchange (Baltic Main List) börsennotiert. Die Gesellschaft betreibt die größte Pfandhauskette in Lettland und expandiert nach Litauen. Neben besicherten Pfandkrediten vergibt die Gesellschaft auch Konsumentenkredite und verkauft Online-Retouren. Die Gesellschaft vergibt Darlehen ausschließlich in den EU-Ländern Lettland und Litauen.

Multitude ist ein in Deutschland börsennotierter Anbieter von Konsumentenkrediten (ISIN MT0002810100, WKN A40G1Q). Die Gesellschaft vergibt auch Kredite an kleine und mittlere Unternehmen. Multitude wurde in Helsinki gegründet und ist in über 20 Ländern tätig. Multitude hat als einziges Unternehmen in diesem Peer Group-Vergleich eine EU-Banklizenz (Multitude Bank, Malta). Die Multitude Bank ist u.a. im Wholesale-Banking tätig und vergibt besicherte Darlehen an andere Anbieter von Konsumentenkrediten, u.a. an die DelfinGroup. Multitude macht eine aktive IR-Arbeit in Deutschland und ist bei mehreren Kapitalmarktkonferenzen in Frankfurt und München vertreten.

Die International Personal Finance PLC (IPF) ist an der London Stock Exchange gelistet (ISIN GB00B1YKG049, WKN A0MV91), die Aktien sind auch in Deutschland notiert. Das Headquarter ist in Leeds, UK. IPF ist das größte und älteste Unternehmen in diesem Peer Group-Vergleich und hat das beste Rating. Die Gesellschaft vergibt Immobilienfinanzierungen und (digitale) Konsumentenkredite. IPF ist in Europa, Mexiko und Australien tätig.

Alle genannten Unternehmen haben starke Aktivitäten im Baltikum. In Lettland und Litauen ist es weit verbreitet, dass Mitarbeiter (teilweise) „schwarz“ bezahlt werden. Für Anbieter von (Konsumenten-) Krediten bedeutet dies, dass das Kreditportfolio im Baltikum möglicherweise im Durchschnitt eine etwas bessere Qualität haben könnte als auf dem Papier.

Die Emissionsbanken haben teilweise deutlich mehr Unternehmen in ihren Peer Group-Vergleich einbezogen als wir. Viele der Vergleiche sind u.E. nicht statthaft und dienen ausschließlich dazu eine höhere Bewertung der Peer Group aufzuzeigen. Dass Unternehmen in den USA deutlich höher bewertet sind als in Europa, dürfte allgemein bekannt sein. Vom unterschiedlichen Corporate Governance-Level möchten wir gar nicht sprechen.

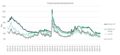

Uns liegt das Research von allen Emissionsbanken vor. Das schwächste Research sehen wir von Warburg, die u.a. Grenke und die US-amerikanische Credit Acceptance Corp in den Peer Group-Vergleich einbeziehen. Beide sind deutlich höher bewertet als die von uns aufgezeigte Peer Group. Grenke hat Investment Grade Ratings von S&P und Fitch. Die Gesellschaft hat zudem über internationale Investmentbanken einen ganz anderen Zugang zum Kapitalmarkt als die Eleving Group und die von uns genannten Peer Group-Unternehmen. Grenke hat kürzlich eine Anleihe mit einem Kupon von 5,125% begeben (ISIN XS2905582479, WKN A3L3R2). Valutatag war der 27.09.2024. Die zuletzt von Eleving begebene Anleihe 2023/28 (ISIN DE000A3LL7M4, WKN A3LL7M) hat einen Kupon von 13,00% und bei einem Kurs von 108,50% (Stand: 04.10.2024, Börse Frankfurt) eine Rendite von ca. 11%.

Stärken:

- Starker Track Record am Kapitalmarkt: 13,00% Eleving-Anleihe 2013/18 (ISIN DE000A3LL7M4, WKN A3LL7M) notiert bei 108,50%

- starke internationale Ausrichtung, geringe Abhängigkeit von regulatorischen Änderungen in einzelnen Märkten

- aktive IR-Arbeit, quartalsweise Berichterstattung und Video-Calls

- aggressive Wachstumsstrategie

- attraktive Dividendenrendite geplant

Schwächen:

- Branchenübliche regulatorische Risiken für die Kreditvergabe durch „Nicht-Banken“

- mögliche Corporate Governance-Themen durch Einbindung in das Firmengeflecht des Großaktionärs Aigars Kesenfelds

- Risiken durch mögliche Kreditausfälle von Kreditnehmern, Wechselkursrisiken

- Expansion in immer exotischere Länder

Fazit:

Die Eleving Group und die in der Peer Group genannten Unternehmen haben allesamt eine vergleichsweise niedrige Bewertung und attraktive Dividendenrenditen. Die branchenüblich niedrige Bewertung ist möglicherweise auch darin begründet, dass mehr Länder die Kreditvergabe von „Nicht-Banken“ stärker regulieren. Dies dürfte jedoch kleinere Anbieter stärker treffen als die hier aufgezeigten Unternehmen. Eine stärkere Regulierung könnte auch zu einer stärkeren Branchenkonsolidierung führen.

Da die Unternehmen ihre Zahlen nicht einheitlich darstellen, erschwert dies die Recherchen erheblich.

Eleving ist seit vielen Jahren auch in Deutschland als zuverlässiger Anleiheemittent bekannt. Die Gesellschaft veröffentlicht Quartalsberichte und bietet Video-Calls. Das Transparenzlevel ist relativ hoch. Wir haben in den vergangenen Tagen mehrere duzend Fragen an das Management, die Banker und Berater gerichtet. Die meisten Fragen wurden ungewöhnlich zügig beantwortet, vom CFO auch am Wochenende. Die Gesellschaft wurde mit dem Award für die beste IR-Arbeit an der First North Bond List (Nasdaq Baltic) ausgezeichnet.

Eleving hat Ende Oktober 2023 die 13,00%-Anleihe 2013/18 (ISIN DE000A3LL7M4, WKN A3LL7M) emittiert, die aktuell bei 108,50% notiert (Stand: 04.10.2024, Börse Frankfurt). Keine andere in Deutschland öffentlich platzierte Anleihe hat Anlegern eine vergleichbare Performance (Zins + Kursentwicklung) gebracht. Die Gesellschaft hat eine breite Investorenbasis und konnte im Baltikum die Anleihe im Volumen von 17,9 Mio. Euro öffentlich platzieren, während über DirectPlace 0,6 Mio. Euro platziert wurden. Damit konnte Eleving im Baltikum ein höheres Anleihevolumen bei Privatanlegern platzieren, als die Deutsche Rohstoff AG bei deutschen Privatanlegern. Das Volumen der Eleving-Anleihe wurde von geplanten 75 Mio. Euro auf 50 Mio. Euro reduziert, die Anleihe wurde nicht nachplatziert. Damit hat das Eleving-Management wesentlich intelligenter am Kapitalmarkt agiert als die meisten anderen Emittenten, die in Deutschland öffentlich Anleihen platziert haben. Die Gesellschaft hat aktuell wohl sehr viele zufriedene Anleger.

Dennoch gibt es beim IPO auch Risiken. Die Gesellschaft expandiert in immer exotische Märkte (Afrika) und entwickelt sich u.E. stärker zu einem Emerging Markets-Investment. Wobei die Kreditvergabe in exotischeren Regionen vermutlich weniger reguliert ist als in etablierten Märkten. Es gibt branchentypische Risiken, wie Kreditausfälle und Wechselkursrisiken. Letztere versucht das Management durch Refinanzierungen in Lokalwährungen zu reduzieren.

Die Einbindung in das Firmengeflecht des Großaktionärs Aigars Kesenfelds sehen wir kritisch, die Berufung von prominenten und unabhängigen Aufsichtsraten reduziert mögliche Corporate Governance-Risiken. Die DelfinGroup, die den gleichen Großaktionär hat und den Firmensitz im gleichen Gebäudekomplex, ist im Oktober 2021 an die Börse gegangen. Die Aktien wurden im Baltikum ebenfalls öffentlich platziert und zwar zu 1,52 Euro je Aktie. Aktuell (Stand: 04.10.2024, Nasdaq Baltic) notiert die DelfinGroup-Aktie trotz positiver Geschäftsentwicklung bei 1,038 Euro. Dies könnte die Euphorie von Anlegern im Baltikum möglicherweise dämpfen.

Christian Schiffmacher, www.fixed-income.org

Foto: Headquarter der Eleving Group, Skanstes Iela 52, Riga, Lettland

Tab. 5: Eckdaten des Eleving Group-IPO

| Emittent | Eleving Group S.A., Luxemburg / Riga |

| Bookbuilding-Spanne | 1,60 - 1,85 Euro je Aktie |

| Zeichnungsfrist | bis 08.10.2024, 14.30 Uhr MEZ |

| ISIN / WKN | LU2818110020 / A40Q8F |

| Platzierungsvolumen | bis zu 24,5 Mio. Aktien, davon: - bis zu 16,9 Mio. Aktien aus einer Kapitalerhöhung, - bis zu 6,0 Mio. Aktien von abgebenden Aktionären. - bis zu 1,6 Mio. Aktien als Upsize-Option (Kapitalerhöhung) |

| Lead Manager und Bookrunner | LHV Pank |

| Joint Bookrunners | Auerbach Grayson & CO, Signet Bank und M.M. Warburg & CO |

| Selling Agents | Bankhaus Scheich, Orion Securities und Redgate Capital |

| Berater des Unternehmens und der Aktionäre | Aalto Capital (München) |

| Listing | Nasdaq Riga Stock Exchange Baltic Main List und Regulierter Markt der Frankfurter Wertpapierbörse (Prime Standard) |

| Internet / Wertpapierprospekt | https://ipo.eleving.com/ |