Der April war in der Vergangenheit der lohnendste Monat für High-Yield-Anleihen – sollte man sich also auf einen Frühlingsaufschwung in dieser Anlageklasse einstellen?

Die folgende Abbildung 1 zeigt den durchschnittlichen monatlichen Gesamtertrag des ICE BofA Global High Yield Index. Es lässt sich ein gewisses vierteljährliches Muster erkennen, wobei High Yields gewöhnlich im ersten Monat eines jeden Quartals gut abschneiden (außer im 3. Quartal). Mögliche Erklärungen hierfür könnten die üblichen Sperrfristen vor der Gewinnbekanntgabe sein, die zu einer geringeren Emissionstätigkeit in diesen Monaten führen, sowie die verstärkte Wiederanlage von Kupons im Januar und Juli, die eine Nachfrage nach Anleihen schafft. Ebenso könnten die relativ schwächeren Erträge in den Sommermonaten auf den Emissionsanstieg vor der Urlaubszeit zurückzuführen sein sowie auf die Tatsache, dass im Sommer weniger Anlageexperten an ihren Schreibtischen sitzen, was sich auf die Risikostimmung und die Liquidität auswirkt.

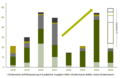

Es ist etwas zu einfach, alles auf einige wenige Faktoren zu reduzieren. Ein Blick zurück zeigt, dass Schlüsselereignisse eine Rolle bei der Ertragsentwicklung gespielt haben. In Abbildung 2 sind die größten monatlichen Schwankungen nach oben und unten dargestellt – mit Angabe des jeweiligen Jahres. Die Schwankungen sind intuitiv. So lässt sich beispielsweise schnell der Ausverkauf im März 2020 erkennen, als die Pandemie die Märkte verunsicherte, oder der Zusammenbruch von Lehman Brothers im September 2008 und seine Folgen einen Monat später, die die Widerstandsfähigkeit der Märkte erschütterten. Umgekehrt erholte sich die Risikobereitschaft im April und Mai 2009 deutlich, als koordinierte Interventionen der Behörden weltweit die Märkte nach der globalen Finanzkrise zu stabilisieren begannen.

Man kann bei der Analyse einen Schritt weiter gehen und vergleichen, wie High Yields im Vergleich zu Staatsanleihen abschneiden („Überschussertrag“). Die Berechnung der Überschussrendite für den Index ist recht komplex, da jede im Index enthaltene Anleihe mit einer entsprechenden Staatsanleihe auf das Risiko abgeglichen wird.

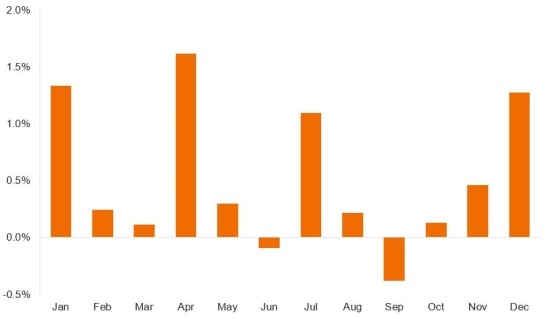

Statt des durchschnittlichen Ertrags kann auch der Medianertrag betrachtet werden (Extremwerte werden so eliminiert). Wie Abbildung 3 zeigt, ist auch hier der April ein starker Monat, der in 22 der letzten 27 Jahre (81%) einen positiven Überschussertrag lieferte. Außer im Juni und August zeigt das Diagramm, dass High-Yield-Anleihen in der Vergangenheit meist die Erträge von Staatsanleihen übertroffen haben. Mathematisch gesehen ergibt das auch Sinn. In dem in der nachstehenden Abbildung dargestellten 27-Jahres-Zeitraum erzielte der ICE Global High Yield Index einen Gesamtertrag von 381%, während der ICE US Treasury Index einen Ertrag von 157% erzielte. Insgesamt dürften High-Yield-Anleihen mehr positive als negative Monate aufweisen, und die Überschusserträge sollten im Laufe der Zeit im Durchschnitt deutlich über Null liegen.

Fehlendes Angebot

Nach einem Anstieg im März geht das Bruttoangebot an High-Yield-Anleihen im April tendenziell zurück, bevor es im Sommer erneut anzieht. Interessant ist in diesem Jahr, dass der erwartete Angebotsanstieg bisher ausgeblieben ist. In den ersten sechs Wochen des Jahres 2025 wurden in den USA High-Yield-Anleihen für Nicht-Finanzunternehmen im Wert von nur 29 Mrd. US-Dollar brutto emittiert, verglichen mit 37 Mrd. US-Dollar im gleichen Zeitraum des Jahres 2024. In Europa wurden in den ersten sechs Wochen des Jahres 2025 ebenfalls nur 5 Mrd. Euro an nichtfinanziellen Euro- High-Yield-Anleihen emittiert, verglichen mit 6 Mrd. Euro im letzten Jahr.

Bleibt das Angebot auf aktuellem Niveau, dann könnte es hinter den Erwartungen zurückbleiben. Eventuell führen weniger Zinssenkungen in den USA („higher for longer“) dazu, dass mehr Unternehmen ihre Investitionspläne aus dem internen Cashflow und nicht über Schulden finanzieren wollen. Auch die Besorgnis über Zölle (auf Einfuhren erhobene Steuern) könnte die Stimmung dämpfen. Da einige wichtige Stichtage für Zölle im März (4. März – Kanada und Mexiko; 12. März – erweiterte Stahl- und Aluminiumzölle) und April (Bericht über gegenseitige Zölle zwischen den USA und anderen Ländern) anstehen, könnte dies die Zurückhaltung der Unternehmen erklären – auch wenn das vom Conference Board ermittelte Vertrauen der Vorstandsvorsitzenden (CEOs) im ersten Quartal 2025 deutlich gestiegen ist (Veröffentlichung vom Februar 2025).

Hier besteht die Gefahr, dass das Angebot nicht eingestellt wird, sondern sich auf die wenigen verbleibenden Monate des Jahres konzentriert. Allerdings haben wir in den letzten Jahren gesehen, dass die Kreditnehmer oft über die öffentlichen Märkte für High-Yield-Anleihen hinaus auf private Kredite, Banken und Konsortialkredite als Finanzierungsquellen ausweichen, weshalb wir ein zusätzliches Angebot an High-Yield-Anleihen begrüßen würden. Wir glauben, dass der Appetit auf High-Yield-Anleihen groß genug ist, um „Verdauungsbeschwerden“ zu vermeiden. Da sich die Credit Spreads (die Differenz zwischen der Rendite einer Unternehmensanleihe und einer Staatsanleihe mit ähnlicher Laufzeit) jedoch auf einem relativ engen Niveau befinden, besteht bis zum Sommer ein gewisses Volatilitätspotenzial.

Kontinuierliche Nachfrage

Das Angebot mag fehlen, die Nachfrage jedoch nicht. Die Mittelzuflüsse der Branche in High Yields waren in letzter Zeit lebhaft: In den vier Wochen bis zum 14. Februar 2025 flossen insgesamt 3,9 Mrd. US-Dollar in Euro- und US-High Yield-Publikumsfonds und Exchange Traded Funds.

Es gibt viele Gründe, High-Yield-Anleihen zu halten. Die Wachstums- und Inflationsentwicklung ist für US-High-Yields weiterhin günstig. Bisher waren die Gewinne robust. Mitte Februar, als 77% der S&P 500-Unternehmen ihre tatsächlichen Ergebnisse meldeten, lag das Gewinnwachstum für Q4 2024 bei 16,9%, dem höchsten Wert seit Q4 2021. Darüber hinaus wurden die Gewinnerwartungen für die USA für Q1 2025 nach unten korrigiert, sodass die Messlatte für die Veröffentlichung der Ergebnisse im April/Mai niedrig ist.

Was Europa betrifft, so bleibt die Europäische Zentralbank konsequent im Zinssenkungsmodus, was die Refinanzierungsaktivitäten ankurbeln dürfte. Eine mögliche Beilegung des Krieges in der Ukraine wäre ein positives Risikoereignis, das die Energiepreise auf dem Kontinent senken und Wiederaufbaumöglichkeiten schaffen könnte. Es besteht auch die Möglichkeit, dass Deutschland fiskalische Stimulierungsmaßnahmen ergreift. Beide Ereignisse haben das Potenzial, die Erträge von hochverzinslichen Schuldnern zu steigern.

Da die Aussichten auf Zahlungsausfälle günstig zu sein scheinen, sind die Anleger bereit, über die engen Credit Spreads hinwegzusehen und sich auf die relativ attraktiven Renditen zu konzentrieren, die High-Yield-Anleihen bieten – derzeit 7,2% in den USA und 5,2% in Europa. Wir sind nach wie vor vorsichtig optimistisch, was die Anlageklasse betrifft – angesichts der engen Credit Spreads wird die Titelauswahl jedoch immer wichtiger für die Performance.

www.fixed-income.org