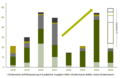

An den Finanzmärkten verbreiteten sich Ende Januar erneut die Sorgen über die Schuldenkrise in Griechenland. Die Angst vor einem Schuldenausfall der Regierung ließ die Kurse für griechische Staatsanleihen einbrechen und weitete die Spreads gegenüber deutschen Bundesanleihen weiter aus. Die Kurse gingen in den Keller, obwohl nur zwei Tage zuvor Anleihen in einem Umfang von 8 Mrd. Euro platziert worden waren. Die Anleihe war sogar dreifach überzeichnet. Bei Spread-Aufschlägen von 3,8% gegenüber deutschen Bundesanleihen mit ähnlicher Laufzeit demonstriert dies die Nachfrage an den Cash-Märkten.

Wie geht es weiter?

Es stellt sich die Frage, wie Griechenland seine Verschuldung finanzieren will. Das war bisher kein Problem. Wie bereits erwähnt, war die jüngste Emission überzeichnet. Für Februar ist die Auflegung einer zehnjährigen Anleihe geplant, was als gutes Barometer für die Anlegerstimmung dient. Die erste größere Rollperiode (wenn das Land die Zahlung für fällig werdende Anleihen durch die Ausgabe neuer Anleihen finanziert) geht von April bis Mai. Dabei müssen insgesamt rund 16 Mrd. Euro aufgebracht werden, die bis Februar vollständig abgedeckt sein sollten. Die Gesamtfinanzierung für das Jahr beträgt nur 55 Mrd. Euro – ein relativ geringer Betrag im Vergleich zu anderen großen EU-Ländern. Daher hat Griechenland scheinbar kein unmittelbares Finanzierungsproblem.

Unter anderem werden die Anleger in nächster Zeit auch aufmerksam verfolgen, welche Position der EU-Rat für Wirtschaft und Finanzen am 15. und 16. Februar gegenüber dem griechischen Steuerpaket einnehmen wird. Möglicherweise bleibt ihm keine andere Wahl, als unter bestimmten Bedingungen und mit Verstärkung der Kontrolle zähneknirschend grünes Licht zu geben.

Trotzdem bleibt die Sorge bestehen, dass Griechenland sein Schuldenproblem möglicherweise nicht allein in den Griff bekommen kann. Weder die EU noch irgendjemand sonst hat ein Interesse daran, Unruhe zu stiften – und die EU und der IWF haben die Möglichkeiten, Griechenland aus der Patsche zu helfen. Die Kernfrage für Anleger ist und bleibt, welche Kosten Griechenland als Gegenleistung für die Hilfe bei der Umstrukturierung zu zahlen hat und, ob eventuell auch die Gläubiger einen Teil der Kosten zu tragen haben. Die derzeitigen Marktkurse preisen ein Szenario ein, nach dem Anleger, die in 10-jährige griechische Anleihen investieren, etwa 77% ihrer Kupons und der Kreditrückzahlung erhalten müssten, um mit einer gleichwertigen Investition in deutsche Bundesanleihen gleichzuziehen. Mit anderen Worten: Ein Ausfall, der 23% der vertraglichen Zahlungen erlischt, würde beim derzeitigen Zins immer noch die gleiche Rendite wie deutsche Bundesanleihen erbringen.

Unsere Portfolios

Das Global Fixed Income Desk von Schroders hat in den vergangenen zwei Monaten Positionen bei griechischen Staatsanleihen in den Fonds Schroder Strategic Bond, Schroder ISF Strategic Bond und Schroder ISF Global Bond aufgebaut und erweitert. Die Fondsmanager sind der Ansicht, dass die Rendite bei den aktuellen Spreads gut gegen Risiken abgesichert ist. Das ist die Folgerung aus erfolgreichen Investitionen der letzten zwei Jahre in andere sich anbietende Staatsanleihen, wo panikartige Bedingungen zu großen Spread-Differenzen gegenüber etwas besser dastehenden Staaten führten. Beispiele aus jüngster Zeit dafür sind indonesische und litauische Papiere. Doch Szenarien sind nie identisch und wir werden sehr genau darauf achten, wie sich die Finanzierungen entwickeln, um bei neuen Informationen sofort Anpassungen durchzuführen. Aber wir sind dennoch davon überzeugt, dass ein überschaubares Engagement in einem diversifizieren Portfolio zurzeit die Mühe wert ist.

Was unternimmt die griechische Regierung zur Lösung des Problems?

Griechenlands Schulden belaufen sich auf fast 300 Mrd. Euro und die Schuldenquote im Verhältnis zum BIP liegt oberhalb der „magischen" 100%. Griechenlands Wirtschaft hat von jeher unter einer aufgeblähten Staatsbürokratie und unter Steuerflucht zu leiden – Faktoren, die einen wesentlichen Beitrag zum Haushaltsdefizit leisten. Die griechische Wirtschaft ist zwar 2009 um 1,9% geschrumpft, es wird jedoch erwartet, dass sie in 2010 um rund 1% wachsen wird. Marktbedenken bezüglich des Ausmaßes dieses Doppeldefizitproblems und die wenig attraktiven Optionen für eine Lösung bestimmen die kurzfristige Stimmung für ein Problem, das langfristige Heilmittel erfordert.

Die griechische Regierung würde wohl alles unternehmen, um einen Bankrott zu verhindern. Sie hat bereits ein dickes Stabilitätspaket geschnürt, um das ausufernde Defizit zu senken und im Markt wieder Glaubwürdigkeit zurück zu gewinnen.

Mithilfe des Pakets soll das Staatsdefizit in den kommenden drei Jahren um 10% reduziert werden, um bis 2013 wieder den EU-Anforderungen zu entsprechen. Die Zustimmung des Parlaments für dieses Packet erhalten zu haben, ist bereits ein ziemlicher Erfolg. Aus historischer Sicht sind Länder mit Doppeldefizit dann in die Krise gerutscht, wenn in die Enge getriebene Politiker ein Handeln verhinderten.

Premierminister George Papandreou schlug neben Einschnitten bei Einstellungen und Bezahlung im öffentlichen Sektor 10 Prozent Senkungen im Sozialbereich sowie eine deutliche Reduzierung der Militärausgaben vor. Außerdem kündigte er eine Sondersteuer von 90 Prozent auf Bankboni an.

Was weitere finanzpolitische Restriktionen anbelangt: Sollte die Ausgabensenkung nicht funktionieren, so hat die Regierung ihr Pulver noch nicht ganz verschossen. Sie hat immer noch die Möglichkeit, Geld durch Steuererhöhungen, zum Beispiel bei der Mehrwertsteuer, oder durch Verkauf von Staatseigentum zu gewinnen.

Eine weitere positive Entwicklung – die vom Markt vielleicht noch nicht ganz berücksichtigt wurde: Die Regierung hat mittlerweile die offiziellen Wirtschaftsstatistiken vom Finanzministerium getrennt und damit das politische Gewicht von den Daten genommen.

Aber die Skepsis am Markt hält offenkundig an. Das könnte Griechenland noch weiter in die Schulden treiben, da sich dadurch die Refinanzierungskosten erhöhen und das Ausfallrisiko steigt.