Julian Howard, Chief Multi-Asset Investment Strategist bei GAM Investments (GAM), stellt seine aktuellen MA-Einschätzungen vor. Dabei erläutert er, inwiefern die USA trotz ihrer Mitverantwortung für globale Herausforderungen zunehmend immun gegen die wachsenden geopolitischen und wirtschaftlichen Risiken sind.

Rückblick

Globale Aktien, gemessen am MSCI All Country (AC) World Index, verzeichneten im zweiten Quartal 2024 einen robusten Zuwachs von +3,5 Prozent in lokaler Währung. Eine der stärksten und vielleicht überraschendsten Renditen erzielten chinesische Aktien. Dieser erholte sich nach einer längeren Durststrecke angesichts der anhaltenden Verbraucherzurückhaltung, der Immobilienprobleme und des zu erwartenden nachteiligen Handelskriegs (+7,2 Prozent in USD). Die Behörden vor Ort entlasteten kommunale Immobilienkonkurse mit begrenzten Maßnahmen und einer versöhnlicheren Handelspolitik, was den schwachen Markt vorübergehend stützte. Dies kam den Aktien der Schwellenländer im Allgemeinen zugute. Allerdings blieb der starke US-Dollar ein Problem, weil die US-Notenbank zögerte, die Geldpolitik zu lockern, da die Gesamtinflation nicht unter 3 Prozent sank. Vor allem der japanische Yen geriet unter Druck. Die Behörden waren sich unsicher, ob sie eingreifen sollten, um einen importierten Inflationsschub zu verhindern. Parallel wollten sie eine Straffung der Geldpolitik angesichts des schwachen Wirtschaftswachstums vermeiden.

Die technologieorientierten US-Megacaps ließen sich davon nicht beirren und setzten ihren Kurs fort. Der S&P-500 und der Nasdaq-100-Index stiegen um 4,3 Prozent bzw. 8,5 Prozent dominiert durch die Künstliche Intelligenz (KI). Die endgültigen Quartalszahlen des US-Aktienmarktes hätten besser ausfallen können, wurden jedoch durch Gewinnmitnahmen bei der Nvidia-Aktie gedämpft, die in den vorangegangenen Wochen stark gestiegen war. Der Russell-2000-Index für mittelgroße Unternehmen blieb dahinter zurück. Der Index suchte angesichts fehlender Technologietitel und fehlendem Zugang zu billigem Kapital, wie seine Pendants mit großer Marktkapitalisierung es haben, vergeblich nach Lösungen. Unterdessen zog sich der umstrittene US-Wahlkampf fort, in dem sich die Ereignisse überschlugen. Am gestrigen Sonntag kündigte Präsident Joe Biden seinen Rücktritt aus dem Rennen an. Als Ersatzkandidatin schlägt er nun Kamala Harris vor. Jüngst sorgten Bidens Auftritte auf dem NATO-Gipfel sowie im TV-Duell für Zweifel an seiner körperlichen und geistigen Fitness. Der ehemalige US-Präsident Donald Trump ist bei einer Wahlkampfveranstaltung am 14. Juli knapp einem Attentat entgangen. Zuletzt wurde dieser vor einem New Yorker Gericht in 34 Anklagepunkten für schuldig befunden. Trump konnte seine Beliebtheit in der amerikanischen Bevölkerung dennoch weiter ausbauen. General Election-Umfragen von RealClearPolitics (RCP) zufolge liegt Trump weiterhin in Führung (Stand: 22. Juli).

Auf der anderen Seite des Atlantiks wurden auch die europäischen Märkte durch ihre politischen Turbulenzen gefordert. In Frankreich wurde der CAC 40 Index in den negativen Bereich gezogen, nachdem die aktuellen französischen Regierungsparteien bei den Europawahlen ein schlechtes Ergebnis erzielten sowie die erste Runde der Parlamentswahlen die Rechtsaußen-Partei Rassemblement National (RN) in greifbare Nähe der Macht rückte. Die finanzielle Tragfähigkeit Frankreichs wurde in Frage gestellt, und seine zehn-jährigen OAT-Staatsanleihen erreichten am 27. Juni eine Zusatzrendite von über 0,8 Prozent gegenüber den entsprechenden deutschen Bundesanleihen.

Im zweiten Quartal des Jahres schien sich ein klarer Trend abzuzeichnen: Während viele der wichtigsten Volkswirtschaften und Weltmärkte mit politischem Extremismus und stagnierendem Wachstum zu kämpfen hatten, schienen die USA mit kaufkräftigen Verbrauchern, steigender Produktivität und des einzigartigen KI-Trends, völlig unbeeindruckt zu sein.

Positionierung

GAM sah diesbezüglich keinen Anlass, die Anlageansichten im zweiten Quartal wesentlich zu ändern. Ziel bleibt daher, von den überdurchschnittlichen Realrenditen zu profitieren, die Aktien im Laufe der Zeit bieten können, und dies durch vernünftige Diversifizierungsengagements auszugleichen, die entsprechend der langfristigen Risikobereitschaft jedes Anlegers richtig bemessen sind. Angesichts des zuvor erwähnten Rückenwinds, den der US-Markt genießt, und der Tatsache, dass er die globalen Aktienindizes dominiert (66 Prozent des MSCI AC World), bleibt GAM weitgehend in Aktien engagiert. Der Ansatz bei Aktien ist simpel, ein transparentes Engagement in globalen Aktien in Form von Indexfonds, thematische Gruppierungen von Direkttiteln oder sorgfältig ausgewählten Managern für die aktive Titelauswahl, sofern wir dies für angemessen halten. In regionaler Hinsicht liegt GAMs Schwerpunkt eindeutig auf den USA gegenüber den meisten anderen Märkten. Während GAM die Schwellenländer eher „neutral" einschätzt und die langfristigen Chancen in China anerkennt, weisen sie auch auf die potenziellen Risiken durch Handelskriege, geopolitische Gefahren, unter anderem im Zusammenhang mit Taiwan, sowie strukturelle wirtschaftliche Herausforderungen in der zweitgrößten Volkswirtschaft der Welt hin. GAM hat die beschriebene begrenzte Stabilisierung des chinesischen Aktienmarktes zum Anlass genommen, das dortige Interesse zu verringern und stattdessen kurzfristig Liquidität zu bevorzugen. Auch von Europa ist GAM angesichts der zunehmenden politischen Turbulenzen und der Art und Weise, wie diese Turbulenzen die Marktvolatilität in einer Weise antreiben, die in den USA nicht gegeben ist, weniger überzeugt.

Abseits von Aktien erkennt GAM weiterhin Value in kurzlaufenden Staatsanleihen in den wichtigsten Währungsklassen. Das liegt daran, dass die risikobereinigten Renditen im Vergleich zu fast allen Alternativen unschlagbar sind. Das Interesse an längerfristigen Staatsanleihen dient auch als zusätzlicher "Crash-Schutz" im Falle eines extremen geopolitischen Marktereignisses und bietet gleichzeitig die Aussicht auf Kapitalzuwachs angesichts bereits hoher Renditen. Die zehnjährige US-Staatsanleihe bietet beispielsweise eine hohe Rendite (zumindest im Vergleich zu den letzten 15 Jahren) von 4,4 Prozent (Stand Ende Juni 2024). Die Attraktivität dieser risikofreien Anlagen wird durch ein selektives Interesse an versicherungsgebundenen sowie hypothekarisch gesicherten Wertpapieren, ultrakurzfristigen Investment-Grade-Anleihen und gut analysierten nachrangigen Finanzanleihen ergänzt. GAM sieht Spielraum, um in den kommenden Monaten möglicherweise weitere Strukturen von Unternehmensanleihen einzukaufen. Aus taktischer Sicht können US-Staatsanleihen weiterhin zum Teil als Schutz vor einer möglichen Marktkorrektur, aber auch als erprobtes Mittel, um nach einem solchen Ereignis wieder in Aktien einzusteigen gesehen werden.

Ausblick

Die entscheidende Frage ist heute, ob die Sonderstellung der USA von Dauer sein kann. Die offensichtlichste Herausforderung ist der bevorstehende Präsidentschaftswahlkampf im November angesichts der heutigen angespannten und gespaltenen Gesellschaft. Ein kurzer Blick auf "X" unter den Beiträgen führender Kommentatoren der Linken und der Rechten offenbart einen Mangel an Bereitschaft zur Mäßigung oder zum Kompromiss. Eine Unnachgiebigkeit, die diesen härtesten aller Wahlkämpfe nur anheizt. Die Vergangenheit bietet einen gewissen Trost für besorgte Anleger, die politische Turbulenzen mit schlechten Marktrenditen in Verbindung bringen (eine bestenfalls unklare Beziehung). Frühere US-Präsidentschaftswahlen hatten im Allgemeinen keine Auswirkungen auf die Ergebnisse des S&P 500 Index, außer in extremen Fällen: die Wahl zwischen Bush und Gore im Jahr 2000 mitten in der Abschwächung des Technologiebooms der 1990er Jahre und die Wahl zwischen Obama und McCain im Jahr 2008 inmitten der weltweiten Finanzkrise. In den ansonsten "normalen" wirtschaftlichen Zeiten war der S&P 500 nach jeder Wahl seit den frühen 1990er Jahren relativ stabil. Angesichts einer heute starken Verbraucherprofitabilität, der steigenden Produktivität und der guten Rentabilität der Unternehmen (mit der Aussicht auf noch bessere Gewinne) geht GAM davon aus, dass der US-Aktienmarkt in den kommenden Monaten in der Lage sein wird, sich weiterhin auf die Fundamentaldaten des Marktes zu konzentrieren. Dabei ist das US-Haushaltsdefizit von fast 6 Prozent wahrscheinlich ungesund, und wer genau hinsieht, erkennt sogar Risse in der Konsumenten-"Story" in Bereichen wie der Anhäufung von Nicht-Hypothekenschulden. Aber die USA genießen einzigartige Finanzierungs- und Währungsprivilegien, über die andere Regionen im Allgemeinen nicht verfügen. Das verschafft erheblichen relativen Vorteil in diesen unruhigen Zeiten einen.

Die verschuldeten Teile Europas werden angesichts der fehlenden Fiskal- und Bankenunion mit unkontrollierbaren und unvorhersehbaren Steigerungen ihrer Finanzierungskosten zu kämpfen haben, da die Anleiheinvestoren mögliche finanzpolitische Verantwortungslosigkeit prüfen. Das Vereinigte Königreich ist ebenfalls finanzschwach. Aber auch eine neue Labour-Regierung - vorausgesetzt, sie greift nicht zu unternehmensfeindlichen Steuererhöhungen - kann nicht darauf hoffen, aus dem Haushaltsloch herauszuwachsen, solange das Produktivitätsproblem nicht endgültig gelöst ist. In der Zwischenzeit werden die Schwellenländer nicht nur mit den erwähnten China-spezifischen Risiken kämpfen, sondern auch hinsichtlich eines starken US-Dollars. US-amerikanische Geldpolitik ist weiterhin ein Zufluchtsort für globale Kapitalströme. So überraschend es angesichts der schieren Vielfalt und des Wachstums des Wirtschafts- und Markt-Ökosystems der Welt außerhalb der USA in den letzten Jahren auch erscheinen mag, die Aussicht auf ein weiteres US-amerikanisches Jahrzehnt ist groß.

www.fixed-income.org

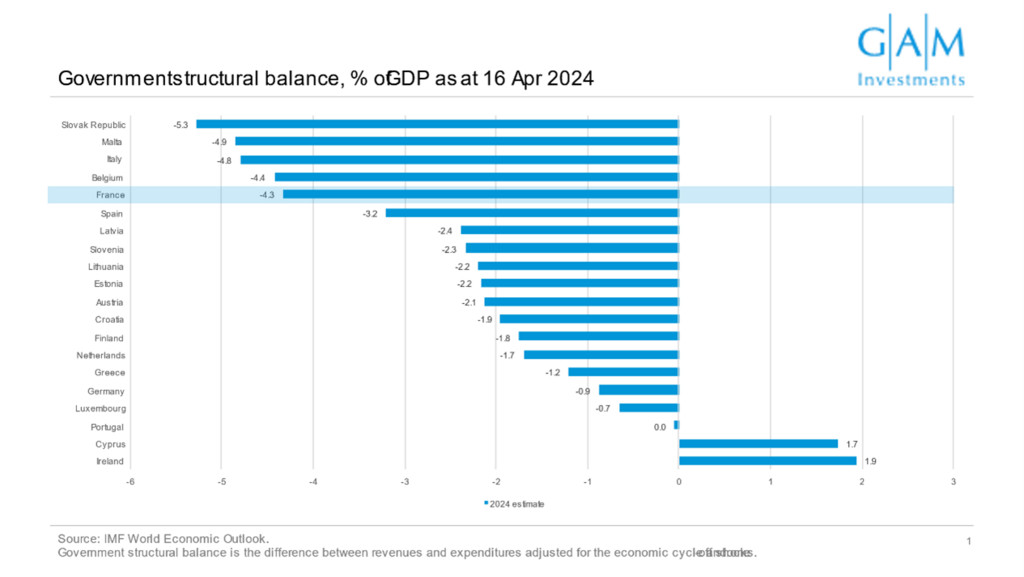

Abbildung 1: Die Haushaltsdefizite drohen Europa zu radikalisieren

Struktureller öffentlicher Saldo, in % des BIP zum 16. April 2024

Quelle: Weltwirtschaftsausblick des IWF.

Der strukturelle Saldo des Staates ist die Differenz zwischen Einnahmen und Ausgaben, bereinigt um den Wirtschaftszyklus und einmalige Schocks.