In diesem EEMM möchten wir beleuchten, warum die Griechenlandkrise den Aufwärtstrend in den Schwellenländern kaum stoppen kann. Für eine drastische Reduzierung unserer Risikopositionen ist es noch zu früh, denn weltweit steigt die Liquidität weiter. Gleichzeitig steigern wir graduell unser Exposure zu Werten, die von einem aus sich selbst heraus tragfähigen Wachstum der Binnennachfrage profitieren. Im dritten Quartal dürfte das Wachstum des Welthandels nämlich seinen Höhepunkt erreichen.

Griechenland: Lehren aus Argentinien

Auch nach Ankündigung des 10 Mrd. Euro schweren EU/IWF-Hilfspakets für Griechenland blieben die Märkte nervös. Die Skepsis, ob Griechenland wirklich in der Lage sein wird, die dringend erforderlichen fiskalpolitischen Anpassungen vorzunehmen, sowie die Sorge um die finanzielle Gesundheit Spaniens und Portugals hielten die Anlegerschaft in Atem.

Ohne die Möglichkeit, durch eine Abwertung seiner Währung die Wettbewerbsfähigkeit im Vergleich zu seinen europäischen Handelspartnern zu erhöhen, wird nachhaltiges Wachstum in Griechenland (und möglicherweise Portugal) wohl nicht machbar sein. Wir können uns jedenfalls nicht an ein einziges Schwellenland entsinnen, das eine Schuldenkrise ohne Währungsabwertung überstanden hat.

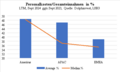

Für uns drängt sich der Vergleich mit Argentinien Ende der 1990er Jahre auf. Der argentinische Peso wurde an den US-Dollar gekoppelt und das Wechselkursverhältnis von 1:1 in der Verfassung verankert. In den sieben Jahren vor der Abwertung in 2002 wuchs das BIP um durchschnittlich 0,9%. Dabei war das BIP-Wachstum in vier von sieben Jahren sogar negativ. Die Inflationsrate bewegte sich in diesen Jahren überwiegend im negativen Bereich. Der unvermeidliche Staatsbankrott ging dann mit einer massiven Abwertung der argentinischen Währung einher. Das half der maroden Wirtschaft wieder auf die Beine: In den fünf Jahren nach der Krise wuchs die Wirtschaftsleistung im Durchschnitt um 8,8%.

Die Wachstums- und Inflationsperspektiven Griechenlands sind mit denen des südamerikanischen Landes in den Jahren vor 2002 vergleichbar. Wir wären wirklich überrascht, falls Griechenland in den nächsten drei Jahren wieder positive Wachstumsraten erzielen sollte. Die drastische Kürzung der öffentlichen Löhne und Gehälter sowie die deutlichen Steuererhöhungen, die zum Abbau des Haushaltsdefizits vonnöten sind, werden so gut wie kein Wachstum der Binnennachfrage zulassen. Trotz Steuererhöhungen entstünde dadurch deflationärer Druck. Ein paar Jahre der Deflation würden zwar die Wettbewerbsfähigkeit stärken, aber der Anpassungsprozess ist mühsam. Zudem dämpft Deflation die Konsumbereitschaft.

Aber die Erfahrungen mit Argentinien haben uns gelehrt, dass es selbst bei den trübsten wirtschaftlichen Aussichten immer noch ungeahnte Chancen gibt. Während der argentinischen Schuldenkrise meldete sich das Vertrauen der Anleger in die Konvertibilität des Peso (verfassungsgemäß mit einem Wechselkurs von 1:1) mehrmals zurück. Die längste dieser Phasen dauerte 13 Monate (von Februar 1999 bis März 2000) und brachte Aktienmarktrenditen von unglaublichen 80 %. Nur zu gut erinnern wir uns an die Begeisterung der Argentinien-Optimisten und die Mühen der Argentinien-Skeptiker, an ihrer Position festzuhalten.

Im Verlauf der Griechenlandkrise werden wir einen ähnlichen Vertrauenswandel erleben, bis schließlich eine tragfähige Lösung gefunden wird. Aus diesem Grunde wäre es unserer Ansicht nach falsch, der Griechenlandkrise einen negativen Einfluss auf den weltweiten Risikoappetit zuzuschreiben, der bis zur schließlichen Lösung des Problems anhält – eine solche Lösung könnte nämlich in weiter Ferne liegen. Aller Wahrscheinlichkeit nach wird das 110 Mrd. schwere Rettungspaket die Märkte letztlich beruhigen. Damit bräuchte Griechenland zwei Jahre lang kein frisches Kapital an den Märkten aufnehmen und hätte damit eine ausreichende Schonfrist. Zugleich dürfte der Druck auf Portugal und Spanien nachlassen. In Spanien werden die wirtschaftspolitisch Verantwortlichen wahrscheinlich zusätzliche haushaltspolitische Maßnahmen ergreifen und zudem ein weiteres Unterstützungspaket für den Bankensektor schnüren. Das sollte die Marktstimmung in den nächsten Wochen definitiv heben.

Die strukturellen Risiken der Eurozone bleiben zwar hoch, aber ein Rettungspaket im Werte von 110 Mrd. Euro muss die Märkte – zumindest vorübergehend – besänftigen. Wir meinen, dass die Negativfaktoren, die im Zuge der Griechenlandkrise den globalen Risikoappetit gedämpft haben, in den kommenden Wochen nachlassen werden.