Viele Investoren sind derzeit auf der Suche nach hochrentierlichen Anleihen mit geringer Korrelation und einer soliden makroökonomischen Grundlage. Gesucht – gefunden: Alles Merkmale, die chinesische Anleihen aufweisen.

Es ist 200 Jahre her, dass Napoleon vor der Volksrepublik China warnte: „Lasst sie schlafen; wenn sie erwacht, wird sie die Welt erschüttern.“ Seither hat das Land häufig geschlummert, was wenig Folgen für die Weltwirtschaft hatte. Diese Phase ist jedoch definitiv vorüber. In den vergangenen 20 Jahren ist China zusehends erwacht – und hat sich zu einer der größten Volkswirtschaften der Welt entwickelt.

Startschuss 2021: China hat sich geöffnet – auch für Anleger

Nicht nur für Ökonomen, sondern auch für Politiker und Diplomaten hat das einschneidende Auswirkungen. Für Anleger hingegen sieht es etwas anders aus. Trotz des wirtschaftlichen Aufstiegs des Landes waren die Zuflüsse ausländischer Anleger an die chinesischen Renten- und Aktienmärkte durch Chinas geschlossene Kapitalbilanz und den schwierigen Zugang zu seinen Finanzmärkten eingeschränkt. Damit ist nun Schluss: 2021 ist das Jahr, ab dem China aus einer Investmentperspektive gesehen nicht mehr ignoriert werden kann.

Die jüngste und anhaltende Liberalisierung der Finanzmärkte zahlt sich aus. Die Gewichtungen in den wichtigsten Vergleichsindizes und die Kapitalzuflüsse steigen rasant. Reformen haben bereits dazu beigetragen, dass chinesische Staatsanleihen in den Bloomberg Barclays Global Aggregate Index und den JPMorgan GBI-EM Global Diversified Index aufgenommen wurden. Absehbar ist, dass China bis Ende 2021 auch in den FTSE World Government Bond Index (WGBI) aufgenommen wird; die Gewichtung wird unseren Schätzungen zufolge bei etwa 6 % des globalen Index liegen. Dies stellt eine ausgesprochen bedeutsame Umschichtung eines der wichtigsten Rentenindizes der Welt dar. Wenn man das Vermögen bedenkt, das an diesen Index geknüpft ist, dürfte die Aufnahme in den Index dazu führen, dass etwa 100 Milliarden USD an Kapital in chinesische Staatsanleihen fließen werden.

Makroökonomische Basis stimmt – bei weiteren Alleinstellungen

Die Aufnahme in den Index bedeutet auch, dass ohne eine Allokation in chinesischen Staatsanleihen vermutlich eine deutliche Untergewichtung besteht. Ob ein Tracking Error dieser Größenordnung akzeptabel ist, hängt von vielen Faktoren ab – aber angesichts der aktuellen Attraktivität chinesischer Staatsanleihen ist es sehr zweifelhaft, dass er wünschenswert wäre. Denn: China steht für hochrentierliche Anleihen mit geringer Korrelation bei einer soliden makroökonomischen Grundlage.

Nominal bietet die 10-jährige chinesische Staatsanleihe ein Plus von rund 200 Basispunkten gegenüber US-Staatsanleihen und von fast 350 Basispunkten gegenüber deutschen Bundesanleihen. Effektiv ist der Vergleich genauso überzeugend (siehe Grafik A des angehängten PDFs). Als Land, das eine starke positive Realrendite bietet, ohne Abstriche an der Bonität zu erfordern, ist China eine seltene Ausnahme. Selbstverständlich muss auch das Währungsengagement bei jeder Anlageentscheidung berücksichtigt werden – doch Chinas Leistungsbilanzüberschuss, die beherrschbare Haushaltslage und der solide Wachstumsausblick stimmen uns für die Dauer eines strategischen Anlagehorizonts optimistisch.

Die Erträge aus einem Engagement in chinesischen Staatsanleihen lassen sich zudem nicht so einfach indirekt über andere bedeutende Märkte für Staatsanleihen nachbilden. Chinas Markt für Staatsanleihen korreliert nur wenig mit der Entwicklung anderer Märkte – und der FTSE China Government Bond Index zeigt, dass die Renditen mit ähnlicher oder sogar niedrigerer Volatilität einhergehen als die Renditen auf US-Staatsanleihen oder britische Gilts. Die Verzinsung ist also nicht nur deutlich höher, sondern bietet auch eine wenig korrelierende Renditequelle mit niedriger Volatilität.

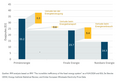

Plus: China ist eine der wenigen Volkswirtschaften, deren Wirtschaftsleistung bereits wieder das Niveau von vor der Pandemie erreicht hat. Wir sind zudem der Meinung, dass der Konsens die zukünftige Entwicklung eventuell zu niedrig einschätzt. Laut Bloomberg erwarten Marktteilnehmer für 2021 zwar ein chinesisches Wachstum von um die 8,4% (weit über den Erwartungen für die USA oder die Eurozone), doch Grafik B zeigt, dass selbst sehr bescheidene vierteljährliche Wachstumsraten zu einem jährlichen Wachstum führen würden, das deutlich über diesem Konsens liegt.

Fazit: wenig Volatilität – mächtiges Potential

Chinesische Staatsanleihen können eine hochverzinsliche, wenig korrelierende Renditequelle mit niedriger Volatilität darstellen. Diese Renditen werden möglicherweise sowohl durch eine zyklische Komponente mit Wahrscheinlichkeit eines stärker als erwarteten Wachstums 2021 als auch eine strukturelle Neuausrichtung mit Indexaufnahme und immer größerer makroökonomische Bedeutung weltweit unterstützt. Basis bildet ein stabiles und nachhaltiges Wachstumsmodell. Kurzum: China ist erwacht – gerade rechtzeitig für das Jahr des Büffels.

www.fixed-income.org

Foto: James Ashley © Goldman Sachs Asset Management