Donald Trump ist zurück im Weißen Haus und entschlossener denn je, seine „America First“-Agenda umzusetzen. Zu seinen wichtigsten Wahlversprechen gehören höhere Zölle und eine Eindämmung der Einwanderung. Seine Rückkehr an die Macht erweitert die Aussichten für die US-Wirtschaft um eine neue Dimension, die die nächsten Schritte der US-Notenbank (Fed) und die Richtung der Märkte beeinflussen wird.

Durch höhere Zölle werden Importwaren für amerikanische Verbraucher teurer werden. Trumps Zollpolitik zielt auf eine Stärkung der heimischen Produktionskapazität ab: Höhere Importzölle könnten ausländische Unternehmen dazu zwingen, die USA als Investitionsstandort in Betracht zu ziehen. Kurz nach seinem Amtsantritt drohte Trump damit, Zölle von bis zu 25% auf Einfuhren aus Kanada und Mexiko und 100% auf Waren aus China zu erheben. Außerdem hat er Zölle auf europäische Produkte angekündigt, falls die Europäer nicht mehr amerikanisches Öl kaufen.

Der US-Präsident hat versprochen, hart gegen Einwanderung vorzugehen. Das könnte das Arbeitskräfteangebot verringern und zu einem Anstieg der Nominallöhne führen, nachdem diese durch Jahre der Globalisierung gesunken waren. Für den größten Teil des vergangenen Jahres konnten die Fed und die Märkte über Richtung und Natur der Inflation nur mutmaßen. Trumps Politik könnte diese Verunsicherung verstärken.

Nach dem pandemiebedingten Preisschub hat die Fed die Inflation mit einer Serie von Zinserhöhungen wieder etwas unter Kontrolle gebracht. Fed-Chef Jay Powell hat den Zinssenkungszyklus im September eingeläutet – viel später, als die Märkte erwartet hatten. Die Inflation liegt weiter über der Fed-Zielmarke von 2%, was diese dazu veranlasst hat, die Erwartungen an Tempo und Umfang weiterer Zinssenkungen zu dämpfen. Die Märkte haben ihre Hoffnungen auf eine weitere Lockerung der Zinsen ebenfalls stark zurückgeschraubt und rechnen jetzt in diesem Jahr nur noch mit einer Senkung um 25 Basispunkte.

Trumps Rückkehr an die Macht hat viele Fragen aufgeworfen, darunter auch die, ob die Fed unabhängig bleiben wird. Powell hat erklärt, er werde nicht zurücktreten, falls der Präsident ihn zum Rücktritt auffordern sollte. Die anhaltende Inflation birgt auch weiterhin die Gefahr höherer Leitzinsen. Die folgende Abbildung skizziert mehrere mögliche Szenarien und ihre potenziellen Auswirkungen auf Wirtschaft und Märkte.

Das Wachstum der US-Wirtschaft wird durch eine Kombination aus hohen Staatsausgaben und der soliden Finanzlage von Unternehmen und privaten Haushalten gestützt. Dies hat die Inflation auf einem hohen Niveau gehalten und Hoffnungen zunichte gemacht, dass die Zinssätze wieder auf das Niveau zurückkehren könnten, auf dem sie nach der globalen Finanzkrise lagen. Auch angebotsseitige Faktoren tragen zur Inflation bei, zum Beispiel der geopolitisch bedingt hohe Ölpreis.

Die Inflationserwartungen sind gestiegen. Dadurch versuchen Anleihenanleger, ihre Schäfchen ins Trockene zu bringen – allen voran die sogenannten Bond Vigilantes, Investoren, die durch den Verkauf von Anleihen aus Protest gegen eine unsolide Fiskalpolitik die Zinssätze nach oben treiben. In der Folge sind die Renditen von US-Staatsanleihen – und die Renditen in weiten Teilen der entwickelten Welt – zuletzt gestiegen. Anleger verlangen eine höhere Laufzeitprämie zur Absicherung gegen die Inflation. Dadurch wird die Zinsstrukturkurve steiler.

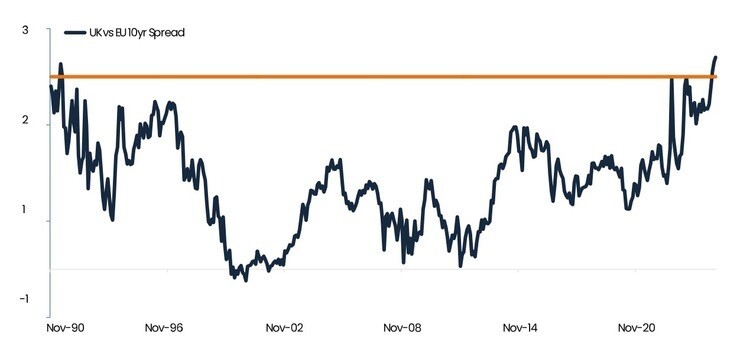

In Großbritannien wird das Problem durch die sich verschlechternde Haushaltslage verschärft, die zu einem Ausverkauf von Staatsanleihen geführt hat. Dadurch sind die langfristigen Renditen auf den höchsten Stand seit 1998 gestiegen. Seit der Vorstellung des Haushaltsplans durch Finanzministerin Rachel Reeves im Oktober ist die Rendite zehnjähriger britischer Staatsanleihen um 25 Basispunkte gestiegen. Ausgabenkürzungen werden nötig sein, um das Anlegervertrauen wiederherzustellen. Britische Gilts haben stärker unter Druck gestanden als andere Staatsanleihen, da Großbritannien eine der wenigen großen Volkswirtschaften ist, die sowohl mit einem hohen Leistungsbilanzdefizit als auch mit einem Haushaltsdefizit zu kämpfen hat. Dies spiegelt sich in der unterdurchschnittlichen Performance von Gilts im Vergleich zu Bundesanleihen wider.

Zu schaffen gemacht haben britischen Staatsanleihen vor allem die übermäßige Kreditaufnahme zur Deckung der Staatsausgaben und die Abhängigkeit von ausländischem Kapital zur Finanzierung des Defizits. In diesem Umfeld wird es in Großbritannien eine steilere Renditekurve brauchen, um Käufer zu finden. Kapital ist jetzt knapp. Das extreme Niedrigzinsumfeld der Jahre nach der globalen Finanzkrise existiert nicht mehr, da die quantitative Lockerung der Vergangenheit angehört. Großbritannien rutscht in eine Schuldenspirale, weil die Renditen schneller steigen, als die Wirtschaft wächst. Höhere Kreditkosten haben die Kosten für die Bedienung der bestehenden Schulden erhöht. Dadurch muss die Regierung noch mehr Kredite aufnehmen.

Das US-Haushaltsdefizit ist in den letzten Jahren zwar ebenfalls stark angestiegen – durch die Vormachtstellung des Dollars als globaler Reservewährung sind US-Staatsanleihen jedoch klar im Vorteil. Eine zügellose Neuverschuldung durch die Ausgabe neuer Anleihen treibt jedoch die Kreditkosten in die Höhe und hält die Leitzinsen auf einem hohen Niveau. Dies könnte den Renditeabstand zwischen US-Staatsanleihen und dem Rest der Welt vergrößern, weitere Kapitalströme anziehen und den Dollar stärken. Ein anhaltend starker Dollar zwingt ausländische Investoren unweigerlich dazu, auf Dollar lautende Vermögenswerte zu verkaufen, was zu einer Verschärfung der Finanzierungsbedingungen führt. In der Regel reagiert die Fed auf eine solche Entwicklung mit einer Lockerung ihrer Geldpolitik. Somit kann das Leistungsbilanzdefizit der USA Hinweise auf den geldpolitischen Kurs der Fed geben.

In den USA sind die Renditen am langen Ende der Kurve stark gestiegen, seit die Fed im September mit der Senkung der Zinssätze begonnen hat. Das ist sehr ungewöhnlich, da die Renditen in einem Lockerungszyklus in der Regel sinken, und verdeutlicht die Angst der Anleger vor einer ausufernden Kreditaufnahme, hohen Staatsausgaben und einer hartnäckigen Inflation. Es wird allgemein angenommen, dass Trumps Politik zu einem höheren Haushaltsdefizit führen wird. Da der neue US-Präsident aber auch viel Wert auf einen robusten Aktienmarkt legt, bleibt abzuwarten, ob er es riskieren wird, die negativen Signale der Anleihenmärkte zu ignorieren.

www.fixed-income.org