• Trotz Spread-Verengung bleiben Bewertungen von Emerging Market Debt Hard Currency (EMDHC) im Vergleich zu zahlreichen Industrieländern weiterhin attraktiv

• Positive Faktoren: attraktive Rendite-/Carry-Möglichkeiten, erhöhte Wachstumsdynamik, sich verbessernde Fundamentaldaten, wahrscheinlich Höhepunkt der Zinssätze in Industrieländern erreicht

Nach zweistelligen Zuwächsen in US-Dollar 2023 haben EMDHC in diesem Jahr weiter zugelegt. Im bisherigen Jahresverlauf konnten weitere Spread-Verengungen – insbesondere in Afrika und im CCC-Segment – die negativen Auswirkungen der steigenden Renditen von US- Treasuries, die mit den deutlich zurückgeschraubten Erwartungen über Umfang und Höhe der Fed-Zinssenkungen 2024 zusammenfielen, ausgleichen.

Der anhaltende Optimismus bezüglich einer „sanften Landung“ und auf eine robuste US-Wirtschaft hindeutende Daten haben Risikoanlagen begünstigt. Die Wiedereröffnung des Primärmarktzugangs zu zahlreichen High-Yield-Frontier-Märkten wie der Elfenbeinküste, Benin und Kenia führte zu einer erhöhten Risikobereitschaft im EMDHC-Segment. Darüber hinaus war eine sehr starke Nachfrage nach Anleiheemissionen von Ländern mit Investment-Grade-Rating (IG) wie Saudi-Arabien, Mexiko, Ungarn, Slowenien, Indonesien und Polen zu beobachten.

Insgesamt sind wir für EMDHC im Vergleich zu Credits aus Industrieländern (DM) optimistischer, auch wenn die Länderunterschiede („Ertragsdispersion“) in den EM unseres Erachtens für aktive Investoren ein wichtiges Thema bleiben wird.

Bewertungen

Die Credit Spreads für EMDHC-Staatsanleihen sind derzeit eng und liegen am unteren Ende der historischen Spannen, insbesondere wenn man das Segment der notleidenden Anleihen (CCC und niedriger) berücksichtigt. Das bedeutet, dass es für Anleger hinsichtlich des aggregierten Credit-Beta-Risikos (Duration-Times-Spread) unserer Meinung nach nicht sinnvoll ist, sich derzeit aggressiv gegenüber der Benchmark JP Morgan EMBI Global Diversified Index zu positionieren.

Dennoch sollten die aktuellen EMDHC-Spreads im Zusammenhang mit den Credit Spreads der Industrieländer gesehen werden. Dort sind die Bewertungen ebenfalls angespannt – wenn nicht sogar noch angespannter. Im Vergleich zu US-Unternehmensanleihen erscheinen die EMDHC-Bewertungen beispielsweise immer noch attraktiv.

Unserer Ansicht nach ist es unwahrscheinlich, dass sich die EMDHC-Spreads in nächster Zeit wesentlich ausweiten. Die Gründe:

• Unser Credit-Rating-Prognosemodell deutet darauf hin, dass sich die allgemeine Länderkreditqualität in unserem Anlageuniversum – nach den erheblichen Belastungen ihrer Staatshaushalte während Corona – 2024 und 2025 verbessern dürfte.

• Attraktive (hohe einstellige) Renditen in unserem Anlageuniversum bieten einen Puffer gegen eine potenzielle Spread-Ausweitung sowie einen potenziellen Schub für die Gesamtertragsaussichten (siehe Abbildung 1).

• Da sich die Märkte stärker auf Wachstum und weniger auf Inflation konzentrieren, erwarten wir eine erneute negative Korrelation zwischen den EMDHC-Spreads und den US-Treasury-Renditen. Sie könnten bei einem enttäuschenden US-Wirtschaftswachstum einen gewissen Schutz bieten, da eine Ausweitung der Spreads durch niedrigere US-Treasury-Renditen abgeschwächt würde.

Im Wesentlichen glauben wir, dass Anleger weiterhin attraktive Gesamterträge aus dieser Anlageklasse erzielen können, selbst unter Berücksichtigung der aktuellen Spreads.

Förderlicher Rückenwind

Das globale Marktumfeld scheint für die Anlageklasse überwiegend günstig zu sein. Insgesamt sorgen die folgenden Faktoren unserer Einschätzung nach für Rückenwind bei EMDHC:

• Zwar gab es in letzter Zeit Zinsschwankungen und Anzeichen dafür, dass die Inflation in den USA nicht weiter steigt (in anderen Ländern ist dies weitaus weniger der Fall), doch wird allgemein erwartet, dass die Fed höchstwahrscheinlich die endgültigen Zinssätze erreicht hat, wobei die Messlatte für Zinserhöhungen hoch liegt.[5] Dies bedeutet, dass die US-Treasury-Renditen wahrscheinlich keinen nennenswerten Gegenwind für EMDHC mit sich bringen dürften. Außerdem hat sich in der Vergangenheit gezeigt, dass die EMDHC-Erträge in den beiden Jahren nach Ende eines Zinsstraffungszyklus überdurchschnittlich hoch waren.

• Die Chancen auf eine weiche Landung in den USA sind gestiegen, und die Zentralbanken haben reichlich Spielraum, um ihre Geldpolitik zu lockern bzw. die Zinsen zu senken, falls dies erforderlich ist. Sollten wir keine weiteren positiven Wachstumsüberraschungen in den USA im Vergleich zum Rest der Welt erleben, könnte der US-Dollar schwächer werden. Dies würde sich positiv auf die Schuldentragfähigkeit staatlicher Emittenten von US-Dollar-Schulden auswirken.

• Die Frühindikatoren der Schwellenländer haben sich in letzter Zeit verbessert, was darauf hindeutet, dass sich eine Erholung abzeichnet.

• Im Zyklus sind die Schwellenländer den USA voraus. Viele Schwellenländer haben aufgrund ihrer höheren Ausgangssituation bei den Realzinsen und der sich verbessernden Inflationsdynamik reichlich Spielraum für geldpolitische Lockerungen. Bis dato haben die Zentralbanken in den Schwellenländern 2024 ihre Geldpolitik weiter gelockert.

• Chinas Wirtschaftswachstum hat sich verlangsamt, aber wir erwarten ein „Durchmarschszenario“ und keine Krise. Die Ankündigung eines Wachstumsziels von „rund 5%“ erscheint ehrgeizig (im Gegensatz zu den Konsensprognosen von rund 4,5 % für 2024) und könnte auf weitere gezielte Stimulierungsmaßnahmen hindeuten. Der Einbruch auf dem Immobilienmarkt hat das Vertrauen erschüttert, und die mangelnde Bereitschaft der Haushalte, ihre Ersparnisse auszugeben, bleibt in China ein Gegenwind. Dennoch gibt es erste Anzeichen für eine Stabilisierung, da die jüngsten Zahlen des Einkaufsmanagerindex (PMI) über dem Marktkonsens liegen und die Investmentbanken ihre Wachstumsprognosen für 2024 nach oben korrigieren.[6] Die negativen Auswirkungen der chinesischen Wachstumsverlangsamung auf die Schwellenländer werden wahrscheinlich schwächer ausfallen als in der Vergangenheit, könnten aber bestimmte Rohstoffexporteure stärker belasten.

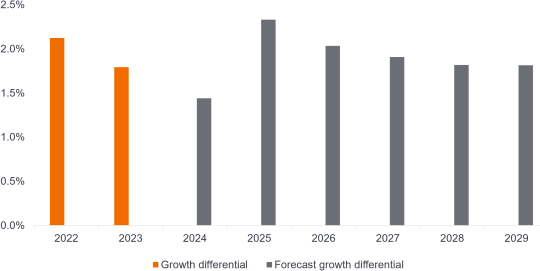

• Das Wirtschaftswachstum in den Schwellenländern (EM) übertrifft weiterhin das Wachstum in den Industrieländern, einschließlich der USA. Wir gehen davon aus, dass sich das Wachstumsgefälle zwischen den Schwellen- und den Industrieländern über den Prognosehorizont hinweg vergrößert, auch wenn das bessere US-Wachstum im Jahr 2024 eine Ausweitung dieses Gefälles bisher verzögert hat. Abbildung 1 zeigt die Wachstumsprognosen für die Schwellenländer im Vergleich zu den USA, basierend auf dem jüngsten Ausblick des Internationalen Währungsfonds (IWF).

Verbesserung der Fundamentaldaten

Auf Basis unseres Credit-Rating-Prognosemodells gehen wir davon aus, dass sich die allgemeine Kreditqualität des Emerging Market Bond Index (EMBI)-Universums in den Jahren 2024 und 2025 verbessern wird. Ausschlaggebend dafür sind vor allem die wirtschaftliche Erholung und eine gewisse Haushaltskonsolidierung.[7] Die Möglichkeit einiger High-Yield-Länder – einschließlich der afrikanischen Länder südlich der Sahara –, neue Anleihen zu emittieren, war im bisherigen Jahresverlauf ein bemerkenswert positiver Aspekt.

Unterdessen gibt es Fortschritte bei der Umstrukturierung, und wir gehen davon aus, dass es 2024 keine weiteren Zahlungsausfälle von Staaten geben wird. Unserer Ansicht nach ist das Risiko einer breiteren Ansteckung von der Kategorie der notleidenden Länder auf die gesamte Anlageklasse der Schwellenländer begrenzt.

Lichtblick für 2024?

Frühere Abflüsse in den Jahren 2022 und 2023 haben der Anlageklasse aus markttechnischer Sicht eine sauberere Ausgangslage beschert. Unserer Ansicht nach könnte die Nachfrage-/Angebotsdynamik im weiteren Jahresverlauf 2024 für die Anlageklasse förderlich werden.

Höhere Gesamtrenditen bei Fixed Income könnten die Nachfrage von EM-Anlegern ankurbeln und eine fortlaufende Verbesserung der Kapitalströme bewirken. Dies hängt jedoch weitgehend von Zinssenkungen der Fed ab. Insbesondere wenn sich der US-Dollar-Zyklus abschwächt, könnten wir angesichts der negativen Korrelation zwischen dem US-Dollar und den EM-Kapitalströmen eine zunehmende Allokation in Schwellenländeranlagen erwarten.

www.fixed-income.org

Abbildung 1: Resilienz der USA verzögert Ausweitung des Wachstumsgefälles zwischen EM und USA

Quelle: Datenbank des IWF World Economic Outlook, April 2024 (letzte verfügbare Daten) und Janus Henderson. Die Abbildung zeigt das überschüssige Wirtschaftswachstum – aktuell und prognostiziert – für Schwellen- und Entwicklungsländer im Vergleich zu den USA. Die Berechnungen der Wachstumsdifferenzen basieren auf Daten zum BIP in konstanten Preisen und prozentualen Veränderungen. Für den Prognosezeitraum (2024-2029) erwartet der IWF, dass das Wachstum in den Schwellen- und Entwicklungsländern das der USA um durchschnittlich 1,9% übersteigen wird. Es gibt keine Garantie dafür, dass sich die bisherigen Trends fortsetzen oder die Prognosen eintreffen werden.