• Value-Titel auch nach starkem Jahr mit Abschlag gegenüber Wachstumswerten

• Aktienkurse dürften sich erholen, sobald die Rezession bestätigt ist

• Normalisierung der Zinssätze unterstützt Value-Aktien

Das Jahr 2022 wird für die Anleger als einzige Achterbahnfahrt in die Geschichte eingehen. Die Aktienindizes haben zwischen Bären- und Bullenmarkt hin- und hergewechselt und der S&P 500, die Benchmark der amerikanischen Blue-Chip-Unternehmen, hat seit den großen Marktverwerfungen von 2008 und 2002 nicht mehr so viele tägliche Schwankungen von über einem Prozent verzeichnet.

Regimewechsel

Nach 18 Monaten stetiger Kurszuwächse in Folge der wirtschaftspolitischen COVID-Maßnahmen zeigt die Rückkehr der Marktvolatilität in diesem Jahr, wie schwer sich Anleger damit tun, sich auf den grundlegenden Regimewechsel einzustellen. Nach Jahren extrem niedriger Zinssätze, quantitativer Lockerung und der Globalisierung, welche die Inflation niedrig hielt, ist das neue Paradigma – ob es uns gefällt oder nicht – ein Umfeld mit höherer Inflation und höheren Fremdkapitalkosten.

Der Stimmungsumschwung von Gier zu Angst hat dazu geführt, dass die Märkte stärker von makroökonomischen Daten getrieben werden, während die Zentralbanken eine Balance zwischen der Inflationsbekämpfung und der Begrenzung des wirtschaftlichen Schadens durch die geldpolitische Straffung suchen. Auch geopolitische Ereignisse wie die Ukraine und die Wahlen in Italien und Brasilien haben die Aktienkurse stärker beeinflusst als die Entwicklungen bei den Unternehmen.

Immerhin scheint der größte Teil des Marktrückgangs hinter uns zu liegen. Jüngste Inflationsdaten aus den USA und Europa signalisieren, dass sich der Preisanstieg verlangsamt. Auch wenn sich in den kommenden Wochen die wirtschaftliche Realität wahrscheinlich in einem Rückgang bei den Gewinnerwartungen niederschlägt, glaube ich, dass diese bereits weitgehend in niedrigeren Aktienkursen eingepreist sind.

Kurzfristig dürften die Märkte zwar volatil bleiben, aber sobald sich eine Rezession – ob nun eine leichte oder eine schwere – bestätigt, werden die Märkte meiner Meinung nach wieder Tritt fassen und wir werden in einen neuen Zyklus positiver Erträge eintreten. In Europa sind wir wahrscheinlich schon in der Rezession, und die meisten Wirtschaftsexperten erwarten, dass die USA innerhalb der nächsten 12 Monate in eine Rezession geraten werden.

Anleger begrüßen Gewissheit und die Tatsache, dass die Wirtschaft – wenn auch zunächst ohne BIP-Wachstum – wieder Tritt fasst. Bereits das dürfte die Aktienkurse steigen lassen. Auch politische Stabilität könnte dazu beitragen, denn 2023 wird voraussichtlich das erste Jahr in diesem Jahrhundert ohne größere Wahlen in den G7-Ländern sein.

Zurück zur alten Normalität

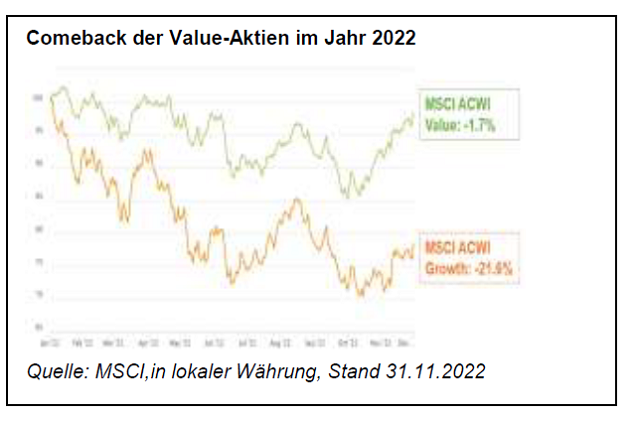

Inmitten der Turbulenzen des Jahres 2022 konnte man leicht übersehen, dass Value-Titel gegenüber Growth-Titeln nach wie vor dominieren, wobei erstere im bisherigen Jahresverlauf eine enorme Outperformance von 20 Prozent erzielten.

Während die Substanzwerte durch einen starken Energiesektor begünstigt wurden, haben steigende Zinsen die Anleger dazu veranlasst, nach höheren Renditen zu streben, und Wachstumswerte, die zuvor als fair bewertet galten, haben an Wert verloren. Risikoreiche Vermögenswerte wie Meme-Aktien, Kryptowährungen, SPACS und chinesische Immobilien, die im vorherigen Wirtschafts- und Finanzmarktregime bis in die Stratosphäre aufgestiegen waren, sind sogar noch weiter gefallen. Ich glaube, dass sich dieser Trend auch 2023 fortsetzen wird.

Selbst nach einem relativ gesehen sehr starken Jahr werden Value-Titel immer noch mit einem überdurchschnittlichen Abschlag gegenüber Wachstumswerten bewertet. In den USA haben Value-Aktien ein erwartetes Kursgewinnverhältnis (KGV) von 15,4 gegenüber 26,2 für Wachstumswerte, was einem Verhältnis von 0,6 entspricht. Eine Rückkehr zum historischen Durchschnitt von 0,75 würde bedeuten, dass Value um rund 30% steigen oder Growth um 20 Prozent fallen müsste – das wäre eine noch deutlichere Outperformance von Value als im Jahr 2022.

Value ist nicht nur günstig bewertet, auch das neue Regime einer anhaltend höheren Inflation spricht für Substanzwerte – meiner Meinung nach wird es noch einige Zeit dauern, bis wir wieder jährliche Preissteigerungen von nur zwei Prozent sehen. Zudem war das seit 2008 vorherrschende Umfeld mit vernachlässigbaren (oder sogar negativen) Zinssätzen historisch gesehen eher die Ausnahme als die Regel. Geld hat einen Wert und hatte bis zur globalen Finanzkrise auch einen entsprechenden Preis.

Eine Rückkehr zu „normalen“ Zinssätzen dürfte auch sicherstellen, dass Kapital effizient investiert und zugeteilt wird. Ein Stück weit dürfte so der gesunde Menschenverstand wieder zurückkehren: Die Anleger werden überbewertete, Verluste machende Technologieunternehmen meiden und stattdessen Unternehmen bevorzugen, die mit Einsatz greifbarer Ressourcen in Sektoren wie Rohstoffen, Metallen, Finanzwerten und Industriewerten echte Gewinne erzielen. Unter diesem neuen Regime wird es von großem Vorteil sein, über die Fähigkeiten und das Wissen zu verfügen, diese unterbewerteten Unternehmen zu identifizieren und zu analysieren.

Angesichts der weitreichenden Investitionsmöglichkeiten, die sich aus der Wiedereröffnung Chinas, dem US-Infrastrukturgesetz und dem Wiederaufbau der Ukraine ergeben, werden breit angelegte Mandate ebenfalls eine wichtige Rolle spielen. Schließlich glaube ich, dass Mut und Geduld belohnt werden, zum Beispiel durch die Nutzung von Chancen in unpopulären Ländern wie Großbritannien und Japan oder Sektoren wie Immobilien.

Das neue Anlageumfeld bedeutet, dass aktive Schnäppchenjäger wie jetzt die besten Aussichten haben, die es in den letzten 15 Jahren gab. Mit Marktbedingungen, die an die langen Zeiträume erinnern, in denen Value-Investing die Oberhand hatte, könnten wir zur alten Normalität zurückkehren.

www.fixed-income.org

Grafik: © SKAGEN Fonds