Die Inflation hat in den vergangenen Wochen in fast allen Ländern und Regionen weiter abgenommen. Insbesondere in der Eurozone und Großbritannien ist sie zuletzt markant gesunken. Und in der Schweiz liegt sie bereits seit einem halben Jahr wieder innerhalb des von der Schweizerischen Nationalbank (SNB) definierten Zielbereichs von 0% bis 2%. Auch unter Ausklammerung der volatilen Energie- und Nahrungsmittelpreise ist der Abwärtstrend mittlerweile unübersehbar. Selbst im Dienstleistungssektor, wo der Preisdruck bis vor Kurzem noch hartnäckig hoch war, beginnt sich die Situation nun zu entspannen. Firmenumfragen und vorausschauende Indikatoren deuten auf einen weiteren Inflationsrückgang in den kommenden Monaten.

Zinssenkungen rücken in den Fokus

Die Kombination aus rückläufiger Inflation und wachsenden Hoffnungen auf eine sanfte wirtschaftliche Landung hat den Zinssenkungsfantasien der Anleger zum Jahresende weiteren Auftrieb verliehen. Die Unsicherheit über den Konjunkturverlauf bleibt zwar groß. Aber allein der deutliche Rückgang der Inflation sollte für die Notenbanken Grund genug sein, um den Fuß allmählich vom Bremspedal zu nehmen und die Leitzinsen etwas weniger restriktiv auszugestalten. Rechnet man beispielsweise die Kerninflation der vergangenen drei Monate in der Eurozone und Großbritannien auf ein Jahr hoch, so erhält man mit 0,8% und 1,4% bereits sehr tiefe Werte. Diese legen nahe, dass die Notenbanken bald von ihrem harten Kurs abkehren sollten, wenn sie nicht ein deutliches Unterschießen des Inflationszieles von 2% riskieren wollen.

2024 bietet Chancen für Aktien und Anleihen

Die rückläufige Inflation und die damit verbundene Vorfreude auf die geldpolitische Wende sorgten gegen Ende 2023 für eine starke Erholung an den Aktienmärkten. Der Weltaktienindex erreichte im Dezember ein neues Rekordhoch. Das Jahr 2024 dürfte demgegenüber eher im Zeichen der realwirtschaftlichen Entwicklung stehen. Die aktuellen Aktienbewertungen reflektieren die konjunkturelle Abkühlung noch nicht vollends, weshalb die Volatilität im 1. Quartal steigen dürfte. Die erwartete Konjunkturschwäche dürfte allerdings schnell verdaut sein. Zudem sind die Zeiten vorbei, in denen die Anleger keine Alternative zu Aktien hatten. Anleihen werfen wieder ansehnliche Renditen ab und deren Kurse werden von der Konjunkturschwäche, dem Inflationsrückgang und den kommenden Leitzinssenkungen der Notenbanken profitieren. Mit der konjunkturellen Stabilisierung und dem neutralen Zinsumfeld werden auch die Aktienmärkte wieder positiver tendieren, weshalb die Chancen gut stehen, dass das gemischte Portfolio im Jahr 2024 und darüber hinaus wieder erfolgreich sein wird.

Staatsanleihen dürften profitieren

Investoren in Staatsanleihen dürfen dem Jahr 2024 entspannt entgegenblicken. Staatsanleihen werfen wieder positive Renditen ab und ihre Kurse dürften auch 2024 von den bereits genannten Faktoren profitieren. In Währungsregionen, in denen die Leitzinsen deutlich über dem neutralen Wert liegen und die Realrenditen überdurchschnittlich positiv sind, sehen wir am meisten Potenzial für Renditerückgänge. In diesem Zusammenhang fallen insbesondere die hohen US-Realzinsen auf, die US-Staatsanleihen unterstützen werden. Aufgrund des anhaltenden Abbaus der Notenbankbilanzen (QT) und einer hohen Aktivität bei Neuemissionen (zum Beispiel wegen des US-Fiskaldefizits) rechnen wir allerdings für 2024 mit einem geringeren Renditerückgang als bisher und mit einer Versteilerung der Zinskurve.

Geduld ist bei den Schwellenländern gefragt

Die globale Wirtschaftsaktivität dürfte zu Jahresbeginn noch enttäuschen. Dies könnte mit höheren Spreads von auf US-Dollar lautenden Anleihen aus den Schwellenländern einhergehen. Denn die Rezessionsrisiken in den Industrieländern werden die Exporte der Schwellenländer belasten. Wir prognostizieren allerdings nur eine milde globale Konjunkturschwäche. Daher gehen wir davon aus, dass ein allfälliger Rückgang der Risikobereitschaft der Anleger nur von kurzer Dauer sein wird. Ein Anstieg der Spreads wäre ein guter Zeitpunkt, das Engagement bei den Schwellenländern zu erhöhen und längerfristig von der hohen Rendite zu profitieren. Das Gleiche gilt auch für Unternehmensanleihen, bei denen sich im Jahresverlauf Chancen für ein Übergewicht bieten könnten.

Aktien: US-Markt trotz Rezessionserwartung bevorzugt

Unsere Aktienmarktfavoriten liegen aktuell in den Industriestaaten. Dort spricht einiges dafür, dass die US-Aktien auch 2024 von ihren strukturellen Vorteilen getragen werden. Die demografische Entwicklung, die das Arbeitsangebot bestimmt, stellt sich in den USA deutlich besser dar als in stärker alternden Gesellschaften wie beispielsweise Japan oder Europa. Zudem ist die Produktivität der Arbeitnehmer in den USA sehr hoch und könnte in Zukunft durch den vermehrten Einsatz von künstlicher Intelligenz (KI) noch gesteigert werden. Dies trifft zwar auch auf die Arbeitnehmer in anderen Regionen der Welt zu. Da die USA aber aktuell eine Vorreiterrolle bei der Erforschung von KI spielen, sollten dort die entsprechenden Produktivitätsgewinne auch schneller realisiert werden können. Das Fundament für die seit Jahren überdurchschnittliche Gewinnentwicklung bleibt somit intakt, was auch den Bewertungsaufschlag zu einem großen Teil erklärt. Aufgrund dieses soliden Fundaments gehen wir davon aus, dass die von uns erwartete milde Rezession in den USA etwas tiefere Spuren an den anderen, von ihrer Sektorstruktur her konjunktursensitiveren Aktienmärkten hinterlassen wird.

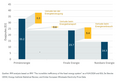

Noch keine Rotation bei den Anlagestilen

Vergleicht man die Entwicklung 2023 mit derjenigen von 2022, so fällt auf, dass sie für die meisten Anlagestile spiegelbildlich verläuft. Die Verlierer des Vorjahres waren die Gewinner 2023 und umgekehrt. Der einzige der von uns betrachteten Stile, der in beiden Jahren eine Überschussrendite gegenüber dem Weltindex erzielte, war „Large Caps“. Dies ist bemerkenswert, weil die Schwergewichte der IT- und Kommunikationsbranche 2022 deutlich Federn lassen mussten. Tatsächlich aber sind Aktien dieser Kategorie im Durchschnitt eine weniger riskante Investition. Das ist gerade in unsicheren Zeiten ein wichtiger Faktor. Insofern könnten sie auch 2024 zu den Gewinnern zählen. Denn nach den von uns erwarteten milden Rezessionen in den USA und der Eurozone rechnen wir mit einer nur schwachen Erholung. Die globale Geldpolitik dürfte zwar weniger restriktiv werden, die Refinanzierungskosten bleiben aber höher als im Durchschnitt der vergangenen Jahre. Beides deutet nicht auf eine dynamische Aufholjagd der Small Caps hin. Bei den Stil-Paaren Value und Growth sowie Defensive und Zykliker spricht das Umfeld unseres Erachtens weiterhin eher für die jeweils Letztgenannten. Ihre Bewertungen sind aber mittlerweile hoch, sodass mit einer größeren Schwankungsbreite gerechnet werden darf.

Zyklische Rohstoffe 2024 zunehmend gefragt

Die globale Wachstumsabschwächung wird zu Beginn des Jahres 2024 weiter auf der Rohstoffnachfrage lasten. Mit der erwarteten wirtschaftlichen Erholung im Jahresverlauf dürfte die Nachfrage aber insbesondere bei den konjunktursensitiven Rohstoffen wieder anziehen. Strukturell besteht im Zusammenhang mit der Energiewende überdurchschnittliches Potenzial bei den Industriemetallen. Beispielsweise wird in Elektrofahrzeugen mehr als doppelt so viel Kupfer verbaut wie bei einem herkömmlichen Verbrennungsmotor. Auf Sicht von einem Jahr rechnen wir bei Kupfer wie auch bei den übrigen Industriemetallen mit höheren Preisen. Beim Ölpreis gehen wir hingegen von einer Seitwärtstendenz aus. Der Markt wird das Jahr in einem leichten Defizit starten. Im Jahresverlauf dürfte das Mehrangebot größtenteils durch eine stärkere Nachfrage kompensiert werden. Nach oben sollten die signifikanten Reservekapazitäten der OPEC-Länder den Preis begrenzen. Nach unten bietet der Wiederaufbau von strategischen Reserven Unterstützung. Das US-Energieministerium bekräftigte im Dezember, bei Preisen von unter USD 79 pro Fass die zuvor stark abgebauten Ölreserven wieder aufstocken zu wollen. Die Preisangabe bezieht sich dabei auf die Rohölsorte WTI, die zurzeit mit einem Abschlag zu Brent von rund USD 5 pro Fass handelt.

www.fixed-income.org

Bild: © Gerd Altmann auf Pixabay