In den vergangenen Tagen erlebten die Märkte heftige Turbulenzen. Ausgehend von einem Kursrückgang am japanischen Aktienmarkt, der mit einer Yen-Aufwertung einherging, griff die Unruhe auf die globalen Aktien- und Rentenmärkte über. Ein schwächerer als erwartet ausgefallener US-Arbeitsmarktbericht inklusive eines Anstiegs der Arbeitslosenquote, der die technische Definition des Sahm-Rule-Rezessionsindikators erfüllte, trieb die Marktvolatilität zusätzlich an. Dies trug zu Forderungen nach schnellen Zinssenkungen durch die Fed in einer Größenordnung bei, wie sie normalerweise nur in Rezessionen und nicht außerhalb von Rezessionen zu beobachten ist.

Angesichts dieser beunruhigenden Marktlage möchten wir unsere Einschätzungen und Analysen zur US-Wirtschaft, einschließlich des Arbeitsmarktes, der Rezessionsrisiken und der damit verbundenen Geldpolitik darlegen.

Die Quintessenz ist, dass wir nicht glauben, dass die US-Wirtschaft im Juli in eine Rezession gerutscht ist – auch wenn die Sahm-Regel (dazu später mehr) dies eigentlich anzeigen sollte. Unsere Bewertung verschiedener Wirtschaftsdaten legt nahe, dass sich das reale BIP-Wachstum von einem erhöhten Niveau von rund drei Prozent im Jahr 2023 auf ein unter dem Trendwachstum liegendes Niveau von ein bis 1,5 Prozent abgeschwächt hat. Eine Kombination aus schwächerem Bevölkerungszuwachs durch Zuwanderung, nachlassenden fiskalischen Impulsen und einem Nachlassen des globalen Wachstums im Verarbeitenden Gewerbe deuten alle auf einen Verlust an wirtschaftlicher Dynamik in den USA hin.

Gleichzeitig deuten jüngste Daten darauf hin, dass sich die Inflationsrisiken nun ausbalanciert haben. Die gemeldete Inflationsrate für Mieten geht erneut zurück, nachdem es zuvor in diesem Jahr einen vorübergehenden Anstieg gab. Das Verhältnis offener Stellen zu Arbeitslosen ist wieder auf dem Vorpandemie-Niveau angekommen, was auf einen nach wie vor robusten US-Arbeitsmarkt hinweist. Die Lohnkostenentwicklung ist nun konsistent mit einer Inflationsrate von knapp über zwei Prozent – dauerhaft nahe am Zwei-Prozent-Ziel der Fed.

Angesichts dieser Entwicklungen gibt es gute Gründe für die Fed, die Geldpolitik schneller wieder auf ein neutrales Niveau zu bringen als bisher angenommen. Die eigenen Prognosen der Fed vom Juni-Treffen deuten darauf hin, dass die Geldpolitik bis 2026 restriktiv bleiben wird. Diese andauernde Straffung erscheint aus unserer Sicht nun aber unangemessen.

Ohne deutlichere Anzeichen dafür, dass die Wirtschaft rasch in eine Rezession abgleitet, bezweifeln wir jedoch, dass die Fed vor der September-Sitzung Notfallsenkungen ankündigen wird – auch wenn der Fed Funds Futures-Markt begonnen hat, dies einzupreisen. Obwohl eine Zinssenkung um 50 Basispunkte auf der September-Sitzung möglich ist, hängt dies von den wirtschaftlichen und finanzmarktbezogenen Entwicklungen bis dahin ab. Und wir haben gute Gründe anzunehmen, dass sich die Beschäftigungszahlen im August nach der Enttäuschung im Juli wieder erholen werden. Dies lässt die etwa 90-prozentige Wahrscheinlichkeit einer 50-Basispunkte-Senkung, die durch Fed Funds Futures-Kontrakte (Stand 6. August) impliziert wird, recht ambitioniert erscheinen.

Weiter vorne auf der Zinskurve erscheint der durch Fed Funds Futures für Dezember 2025 implizierte Renditenstand von drei Prozent angemessener für ein Basisszenario, in dem die Fed die Geldpolitik bis Ende 2025 wieder in Richtung eines neutralen Niveaus steuert. Zusätzlich ist darin eine Risikoprämie für die Möglichkeit enthalten, dass die US-Wirtschaft in eine Rezession gerät (historisch eine jährliche Wahrscheinlichkeit von 15 Prozent). Derweil bleiben die mittelfristigen Realzinsen im Vergleich zu den Schätzungen für den neutralen Realzins nach wie vor attraktiv und dürften einen Schutz gegen einen weiteren Ausverkauf bei Risikoanlagen bieten. Zur Einordnung: Die in fünf Jahren endende fünfjährige Realrendite (fünf y fünf y) liegt aktuell bei 1,7 Prozent, verglichen mit PIMCOs Schätzung für den "neuen Neutral"-Bereich von null bis ein Prozent.

Um den makroökonomischen Ausblick, der diesen Markteinschätzungen zugrunde liegt, klarer darzulegen, möchten wir im Folgenden auf die derzeit am häufigsten gestellten Fragen zur US-Wirtschaft eingehen:

Was ist die Sahm-Rule und was signalisiert sie?

Wilding: Die Sahm-Regel ist ein von der Ökonomin Claudia Sahm entwickelter Wirtschaftsindikator. Demnach liegt wahrscheinlich eine Rezession vor, wenn der Drei-Monats-Durchschnitt der nationalen Arbeitslosenquote im Vergleich zu ihrem Tiefstwert der vorangegangenen 12 Monate um 0,5 Prozentpunkte oder mehr ansteigt. Die Sahm-Regel hat seit den 1950er Jahren jede Rezession erfolgreich angezeigt.

Basierend auf den Arbeitslosendaten vom Juli wurde die Regel technisch gesehen knapp nicht ausgelöst - die Veränderung des Drei-Monats-Durchschnitts der Arbeitslosenquote betrug auf ungerundeter Basis 0,493 Prozentpunkte. Dieser Wert kam dem Schwellenwert jedoch sehr nahe. Gemäß der historischen statistischen Zusammenhänge deutet die Sahm-Regel darauf hin, dass die US-Wirtschaft im Juli in eine Rezession abgerutscht ist.

Befindet sich die US-Wirtschaft derzeit in einer Rezession?

Widing: Wir denken nicht, dass dies zutrifft. Genauer gesagt, glauben wir nicht, dass das National Bureau of Economic Research (NBER) Juli 2024 letztendlich als Beginn einer Rezession in den USA datieren wird. Die Sahm-Regel könnte aufgrund des Anstiegs der Zuwanderung (obwohl sie 2024 erheblich abgeschwächt ist) und der generellen Zunahme des Arbeitskräfteangebots in den letzten Jahren ein weniger zuverlässiges Signal sein.

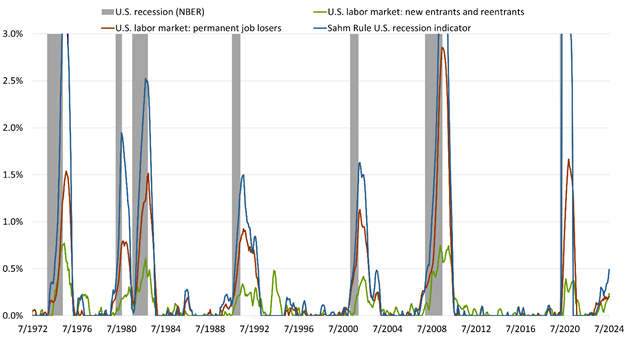

Die Veränderung der Arbeitslosenquote lässt sich in verschiedene Arbeitsmarktbewegungen unterteilen, einschließlich eines Zustroms von Personen, die ihren Arbeitsplatz verloren haben, und eines Zustroms von Personen, die zuvor nicht auf Arbeitssuche waren - und daher als nicht zur Erwerbsbevölkerung gehörend galten -, die nun wieder auf Arbeitssuche sind. Einwanderer mit Arbeitsgenehmigung würden ebenfalls als Neuzugänge auf dem Arbeitsmarkt erfasst, wenn sie aktiv einen Job suchen.

Im letzten Jahr ging rund 60 Prozent des Anstiegs der US-Arbeitslosenquote auf Arbeitsmarktneueinsteiger oder -rückkehrer zurück - etwas, das bei keinem früheren Auslöser der Sahm-Regel der Fall war. Tatsächlich sind die Beschäftigungsniveaus nicht wesentlich gesunken, obwohl die Arbeitslosenquote gestiegen ist. Laut der Haushaltsbefragung blieben die Arbeitslosenzahlen im letzten Jahr mehr oder weniger unverändert, während die Betriebserhebung auf einen Anstieg um 2,4 Millionen hindeutet. Beide Erhebungen werden wahrscheinlich durch verschiedene Faktoren verzerrt, die tatsächlichen Niveaus liegen aber vermutlich irgendwo dazwischen. Fakt ist jedoch, dass der Anstieg der Arbeitslosenquote nicht durch breitangelegte Entlassungen geprägt war. Dies deckt sich auch mit den Daten zu Anträgen auf Arbeitslosenunterstützung sowie den WARN-Daten (benannt nach dem Worker Adjustment and Retraining Notification Act), die Unternehmensankündigungen zu Entlassungen erfassen und den Anträgen auf Arbeitslosenunterstützung in der Regel um rund drei Monate vorauslaufen.

Abbildung 1 unten zeigt längerfristige Trends auf den US-Arbeitsmärkten zusammen mit dem Sahm-Rule-Indikator.

Abbildung 1: Aufschlüsselung der Sahm-Regel: Neue Arbeitssuchende im Vergleich zu dauerhaften Abgängen aus der Erwerbsbevölkerung

Quelle: Federal Reserve Bank of St. Louis, U.S. Bureau of Labor Statistics (BLS) und U.S. National Bureau of Economic Research (NBER) zum 31. Juli 2024. Der Sahm-Rezessionsindikator signalisiert den Beginn einer Rezession, wenn der Drei-Monats-Durchschnitt der nationalen Arbeitslosenquote (U3) im Vergleich zum Minimum der Drei-Monats-Durchschnitte der vorherigen zwölf Monate um 0,50 Prozentpunkte oder mehr ansteigt. Die schattierten Bereiche kennzeichnen die durch das NBER definierten Rezessionen in den USA.

Die Tatsache, dass sich das Beschäftigungsniveau nicht wesentlich verringert hat, ist wichtig für die Datierung von Rezessionen, denn das NBER - das für die offizielle Feststellung von Wachstumszyklen in den USA zuständige Gremium - berücksichtigt bei der Definition von Rezessionen neben anderen Variablen auch das Beschäftigungsniveau (nicht die Arbeitslosenquote). Auf Basis all dieser zusammenhängenden Wirtschaftsindikatoren scheint sich das Wachstum in den USA zwar abzuschwächen, aber immer noch positiv zu sein.

Wie hoch ist die Wahrscheinlichkeit, dass die US-Wirtschaft doch in eine Rezession gerät? Tritt eine Rezession nicht normalerweise ein, wenn die Zentralbank eine restriktive Geldpolitik betreibt?

Wilding: Ja, historisch war das der Fall, aber einige Faktoren könnten dieses Risiko heute abmildern. Basierend auf einer Stichprobe von 140 historischen Zinserhöhungszyklen trat innerhalb von drei Jahren nach Beginn des Zyklus in 70 Prozent der Fälle irgendwann eine Rezession ein. Ermutigender ist, dass die 30 Prozent der Zyklen, die eine Rezession vermeiden konnten, drei gemeinsame Merkmale aufwiesen, die auch heute gegeben sind: Ein positiver Angebotsschock fiel mit dem Zyklus zusammen, die Inflation ging schnell zurück und die Zentralbank senkte die Zinsen dann zügig. Das globale Angebot an Arbeitskräften und Gütern hat sich nach der Pandemie erholt, und die USA verzeichneten ein deutlich besseres Produktivitätswachstum als andere Industrieländer. Obwohl der Inflationsanstieg nach der Pandemie schockierend und für viele schmerzhaft war und der Weg zu einer niedrigeren Inflation holprig verlief, hat sich die Inflation im Vergleich zu historischen Inflationsepisoden tatsächlich rasch normalisiert. Die einzige Frage ist nun, wie schnell die Fed die Zinsen senken wird. Nach den jüngsten Daten- und Marktentwicklungen sehen wir Gründe für die Annahme, dass sie schneller senken wird als bisher signalisiert.

Im Durchschnitt über alle historischen Konjunkturzyklen in den USA lag das durchschnittliche jährliche Rezessionsrisiko bei 15 Prozent. Angesichts der heutigen Daten und Trends und unter Berücksichtigung historischer Erfahrungen mit Zyklen der Zinssenkungen ist das Rezessionsrisiko in den nächsten zwölf Monaten vielleicht etwa doppelt so hoch wie dieser historische Durchschnitt.

Wie stark senken Zentralbanken die Zinsen normalerweise, wenn sie mit einer Rezession konfrontiert sind? Und wie sieht es bei Zinssenkungszyklen außerhalb von Rezessionen aus?

Wilding: Seit den 1960er Jahren haben Zentralbanken im Durchschnitt 500 Basispunkte gesenkt, wenn ihre Zinssenkungen mit einer Rezession zusammenfielen. Ein typischer historischer Zinssenkungszyklus außerhalb von Rezessionen ist durch Senkungen von rund 200 Basispunkten in den 18 Monaten nach der ersten Zinssenkung gekennzeichnet (wobei einige 50-Basispunkte-Schritte eingestreut waren). Das kommt dem aktuell durch die für 2025 gültigen Fed-Funds-Futurerenditen von drei Prozent (Stand heute) implizierten Niveau recht nah, wonach die Rentenmärkte nun einen historisch typischen Zinssenkungszyklus eingepreist haben. Die Märkte könnten aber noch stärkere Zinssenkungen der Zentralbanken einpreisen, sollten die Rezessionsrisiken deutlich steigen.

Was könnte die Wirtschaft in eine Rezession treiben?

Widing: Eine Reihe unvorhersehbarer Schocks könnte die US-Wirtschaft in eine Rezession treiben. Wir sind uns auch bewusst, dass ein negatives Wachstumsmomentum des realen BIP sich selbst verstärken und durch eine negative Stimmung an den Finanzmärkten, fallende Aktienkurse, angespannte Kreditmärkte und zunehmende Finanzierungsprobleme von Banken verschärft werden könnte. Die gute Nachricht ist, dass die privaten Bilanzen - sowohl der Haushalts- als auch der Unternehmenssektor - im Durchschnitt in solider Verfassung sind, so dass eine etwaige Rezession wahrscheinlich mild ausfallen würde. Dennoch wird es wichtig sein, diese Risiken aufmerksam zu verfolgen und zu managen.

Was ist die Quintessenz?

Wilding: Die abrupte und volatile Neubewertung an den Märkten in jüngster Zeit wurde wahrscheinlich durch die sommerbedingten Liquiditätsbedingungen und das Auslösen gehebelt eingegangener Positionen verstärkt. Wir glauben nicht, dass sie widerspiegelte, dass die USA im Juli in eine Rezession eingetreten sind, auch wenn sich das Wachstum in den USA sicher verlangsamt hat.

Dennoch sieht der US-Rentenmarkt abgesehen von den sehr kurzfristigen Fed-Funds-Futures-Kontrakten, wo der implizite Pfad der Fed-Politik möglicherweise aggressiv eingepreist ist, für den Zeitraum in 18 Monaten konsistenter mit einem durchschnittlichen Zinssenkungszyklus außerhalb von Rezessionen aus, bei dem die Zentralbank zwar schnell normalisiert, aber nicht so schnell wie in einer Rezession. Trotz dieser Neubewertung denken wir, dass die Renditen von Anleihen des Sektors mittlerer Laufzeit (wir erwähnten die 5y5y) für Anleger mit längerfristigem Horizont attraktiv aussehen. Und wie der Anleihemarkt in den letzten Tagen gezeigt hat, bieten Anleihen wahrscheinlich immer noch einen guten Schutz gegen Volatilität und negative Entwicklungen bei Risikoanlagen.

www.fixed-income.org