Noch vor zehn Jahren gab es für risikoscheue Investoren gar keinen Zweifel, wo ihr Geld am besten aufgehoben war: Man setzte vorzugsweise auf Staatsanleihen. Heutzutage erfordert die Investition in Staatsanleihen allerdings mehr Überlegung. Denn schließlich steigt der Preis, den man derzeit zum Schutz von Staatsschulden vor dem Ausfallrisiko aufwenden muss – in manchen Fällen sogar über die Risikoprämie von Vorzeigeunternehmen des betreffenden Landes.

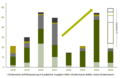

Als vor zehn Jahren die IT-Blase platzte, saßen zahlreiche Unternehmen auf Schuldenbergen. Die öffentlichen Finanzen waren dagegen allgemein in guter Verfassung. Zum Glück half der anschließende Konsum- und Finanzboom den betroffenen Unternehmen wieder auf die Sprünge – 2007 waren ihre Bilanzen gesünder als je zuvor. Als 2008 dann stark verschuldete Finanzunternehmen in Bedrängnis gerieten, sprangen die jeweiligen Regierungen in die Bresche. In der Folge kletterten deren Schuldenquoten auf den höchsten Stand seit 50 Jahren.

Jetzt ist das Schuldenkarussell zum Stillstand gekommen. Nur die Schwellenländer haben noch genug Spielraum in punkto Schuldenaufnahme, um die nächste Finanzierungswelle anzutreiben. Falls nicht, könnte das Wachstum an den Märkten der Industrieländer über längere Zeit recht schleppend verlaufen.

Erst kürzlich stuften Rating-Agenturen die Anleihen bestimmter Industrieländer herunter. Die Bilanzen von Großunternehmen erfreuen sich dagegen im Allgemeinen bester Gesundheit. Für risikoscheue Anleger mit Liquiditätsbedarf gibt es immer noch keine wirkliche Alternative zu US-Treasuries oder Bundesanleihen. Anleihen gut kapitalisierter Großunternehmen mausern sich aber allmählich zu einer interessanten Alternative zu „wackligen“ Staatsanleihen.

Daran wird sich wohl auch so bald nichts ändern, da Staaten bei anhaltend hoher Arbeitslosigkeit ihre Schulden nur schwerlich abbauen können. In den Industrieländern wird die konjunkturelle Erholung wohl nicht zur Schaffung neuer Arbeitsplätze führen, ein Trend, der in allen Aufschwungsphasen seit Anfang der 90er Jahre zu beobachten war.

Von 1950 bis 1990 war es in den USA noch so, dass die Arbeitslosenrate bereits binnen weniger Monate, nachdem die Rezession ihren tiefsten Stand erreicht hatte, sank. Nach der Rezession von 1991/92 dauerte es dann ein ganzes Jahr, bis sich der Arbeitsmarkt wieder belebte, 2001-03 anderthalb Jahre und jetzt möglicherweise sogar noch länger. Denn in einer globalisierten Welt tendieren kostenbewusste Unternehmen der westlichen Welt zum Verlagern von Arbeitsplätzen in Schwellenländer bzw. zur „Digitalisierung“ von Arbeitsplätzen.

Emerging Markets sind mittlerweile nicht nur eine wichtige Quelle preiswerter Arbeitskraft, sondern auch ein Wachstumsmotor der Weltkonjunktur. Bei Anlegern, die in Anleihen oder Aktien westlicher Unternehmen investieren, spiegelt sich dieser Trend durch die rasche Globalisierung automatisch in ihren Portfolios wider.

Länder als Anleiheschuldner können allerdings nicht globalisieren. Investoren, die sich an den Emerging Markets engagieren möchten, müssen Staatsanleihen der betreffenden Länder kaufen. Institutionelle Investoren tun das bereits, Privatanleger zögern noch.

Das Risiko eines Staatsbankrotts ist zwar äußerst gering, aber der vergleichsweise hohe Schuldenstand der südlichen Euro-Länder wird für höhere Volatilität und wachsende Ungewissheit sorgen. Diversifizierung bleibt hier der entscheidende Faktor. Das gilt auch für konservative Bondanleger, die traditionell stärker auf das eigene Land fokussieren. Erstklassige Unternehmensanleihen dürften sich zunehmend zu einer selbstverständlichen Komponente eines risikoarmen Portfolios entwickeln.