Laut dem aktuellen Janus Henderson Global Corporate Debt Index machten sich die höheren Zinssätze in den Jahren 2023/24 deutlich bemerkbar. 2023/24 stieg der Betrag, den die weltweit größten börsennotierten Unternehmen für Zinszahlungen ausgaben, um ein Viertel (+24,4% währungsbereinigt) und zahlte Banken und Anleihegläubigern eine Rekordsumme von 458 Mrd. US-Dollar, 89 Mrd. US-Dollar mehr als im Vorjahr. Die Schuldendienstkosten sind in jedem Land und in jedem Sektor des Index auf Rekordniveau.

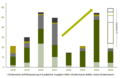

Japanische Unternehmen verzeichneten den schnellsten Anstieg der Zinskosten, aber die Gesamtbelastung blieb niedrig

Der schnellste Anstieg erfolgte in Japan. Dort haben die Zinserhöhungen von nahezu Null die Zinskosten im Jahresvergleich um zwei Fünftel (+39%) in die Höhe getrieben. Sie sind nun mehr als doppelt so hoch wie 2020/21. Allerdings ist die Verschuldung in Japan im Vergleich zur Wirtschaftsleistung relativ gering, die Verschuldung der Unternehmen ist nicht sehr hoch und die Zinsen sind weiterhin sehr niedrig.

Zinskosten europäischer Unternehmen sind das zweite Jahr in Folge gestiegen, und US-Firmen spüren jetzt Auswirkungen

Die europäischen Zinskosten stiegen 2023/24 währungsbereinigt um 28% und damit das zweite Jahr in Folge rapide an, trotz eines seit fünf Jahren in etwa gleichbleibenden Schuldenstands. Die Unternehmen in der Region müssen jetzt 54% mehr Zinsen zahlen als 2020/21. Bei den auf US-Unternehmen hat es aufgrund der eher langfristigen Finanzierung über den Anleihemarkt viel länger gedauert, bis die Auswirkungen der höheren Zinssätze spürbar wurden. Nachdem sie 2022/23 fast ungeschoren davongekommen waren, stieg ihre gesamte Zinslast 2023/24 um mehr als ein Fünftel (+23%), da die Anleihen kontinuierlich zu höheren Zinssätzen refinanziert wurden.

Aufgrund hoher Gewinnspannen sind die Rekordzinskosten für die meisten tragbar

Höhere Zinskosten verschlangen 2023/24 ein Achtel (12,4%) der Betriebsgewinne, deutlich mehr als das Neuntel 2022/23. Trotz des Anstiegs sind sie jedoch nur auf das Niveau des langjährigen Durchschnitts gestiegen. Im kommenden Jahr werden sie wahrscheinlich noch stärker zu Buche schlagen.

Anstieg der Verschuldung hat sich deutlich verlangsamt

Die weltweit größten börsennotierten Unternehmen nahmen 2023/24 eine Nettoneuverschuldung in Höhe von 378 Mrd. US-Dollar[2] auf, was den währungsbereinigten Gesamtbetrag um 4,9% auf einen Rekordwert von 8,18 Billionen US-Dollar wachsen ließ. Dieser Anstieg war jedoch deutlich geringer als in den Jahren 2022/23[3] und lag auch deutlich unter den Werten von 2018 und 2019 (2020 und 2021 beeinflusste die Pandemie das Kreditaufnahmeverhalten). Die höheren Zinssätze trugen im vergangenen Jahr eindeutig zur Abschwächung der Kreditnachfrage bei.

Übernahmen führten zur Hälfte des Kreditanstiegs – insbesondere im Pharmasektor

Hauptgrund für den Anstieg der Nettokreditaufnahme der Unternehmen waren Übernahmen. Große Transaktionen im Gesundheitssektor allein machten fast ein Drittel aus, darunter der Kauf von Seagen durch Pfizer. Über alle Sektoren hinweg schätzt Janus Henderson, dass Übernahmen abzüglich Veräußerungen für etwa die Hälfte des Anstiegs der weltweiten Nettokreditaufnahme 2023/24 verantwortlich waren.

Fahrzeughersteller nahmen hohe neue Schulden auf, um den Absatz zu finanzieren

Ein weiteres Viertel des Anstiegs entfiel auf die Fahrzeughersteller weltweit. Sie erfreuen sich steigender Umsätze, und die Gewinne sind im Vorjahresvergleich um mehr als ein Viertel gestiegen. Dadurch hat sich ihr Bedarf an Betriebskapital, insbesondere für die Finanzierung ihrer Kunden, erheblich erhöht. Volkswagen nahm dadurch im Jahresverlauf wieder die Position des weltweit am höchsten verschuldeten Unternehmens ein. „Insgesamt stieg die Verschuldung der deutschen Unternehmen 2023/24 nicht an, sondern blieb währungsbereinigt unverändert (+0,4%). Hinter Volkswagen ist die Deutsche Telekom mit einer Nettoverschuldung von 150 Mrd. US-Dollar das am zweithöchsten verschuldete Unternehmen Deutschlands, obwohl die Verschuldung dank starken Cashflows und weniger Investitionen im Jahresverlauf sank“, so Daniela Brogt, Head of Sales für Deutschland und Österreich bei Janus Henderson Investors. Und weiter: „Höhere Zinssätze führten bei den deutschen Unternehmen dazu, dass sie im Jahresverlauf 23% mehr für den Schuldendienst ausgaben. Der Verschuldungsgrad der deutschen Unternehmen sank jedoch auf 83% und damit auf den niedrigsten Stand seit mindestens zehn Jahren. Außerdem behielten die Unternehmen einen erheblichen Teil ihrer Jahresgewinne.“

Einige Unternehmen nahmen Kredite auf, um Dividenden und Aktienrückkäufe zu bezahlen

Manche Unternehmen aus unterschiedlichen Sektoren, wie Chevron, Engie, Equinor, BHP und RTX, hatten nicht genügend Cashflow, um die versprochenen Dividenden und Aktienrückkäufe zu decken, und haben sich die Differenz geliehen.

Die großen 7 US-Technologiewerte häuften Cash an

Der enorm hohe Cashflow der sieben größten Technologieunternehmen in den USA führte dazu, dass ihre Nettoliquidität im Jahresverlauf um 52 Mrd. US-Dollar anstieg, obwohl sie zusammen erstaunliche 210 Mrd. US-Dollar für Dividenden und Aktienrückkäufe ausgaben[4]. Google blieb das bargeldreichste Unternehmen der Welt.

Generell haben weniger Unternehmen ihre Verschuldung 2023/24 erhöht

Etwas über die Hälfte der im Index erfassten Unternehmen (53%) hat ihre Verbindlichkeiten im Zeitraum 2023/24 erhöht. Dieser Anteil ist gegenüber dem Vorjahr (57%) gesunken, da die höheren Zinssätze mehr Unternehmen von einer zusätzlichen Kreditaufnahme abgehalten haben.

Ausblick

Janus Henderson geht davon aus, dass die Verschuldung 2024/25 weiter ansteigen wird, allerdings in einem noch langsameren Tempo, nämlich um 2,5% auf einen Rekordwert von 8,38 Billionen US-Dollar. Die Kosten für den Schuldendienst werden weiter steigen, selbst wenn die Zentralbanken die Zinsen senken, da günstigere ältere Schulden zu neuen, höheren Zinsen refinanziert werden.

Tim Winstone, Portfolio Manager im Corporate Credit Team bei Janus Henderson sagt: „Die deutlich gestiegenen Zinsaufwendungen der Unternehmen im vergangenen Jahr markieren eine Trendwende bei den Unternehmensfinanzen. Der Trend ist überall zu beobachten. Man sollte jedoch nicht vergessen, dass die Schuldendienstkosten von einem historisch niedrigen Niveau kommen, sodass es sich um einen Normalisierungsprozess handelt. Aber selbst wenn die Leitzinsen der Zentralbanken in diesem Jahr zu sinken beginnen, rechnen wir damit, dass die Zinskosten vorerst weiter steigen werden, da alte Schulden fällig werden und zu höheren Zinssätzen refinanziert werden. Im Großen und Ganzen verkraften die Unternehmen diese höheren Zinskosten ohne große Schwierigkeiten. Allerdings sind die Auswirkungen für kleinere Unternehmen, die oft vor einer Refinanzierungsklippe stehen, gravierender als für größere Unternehmen, die meist unterschiedliche Laufzeiten für ihre Schulden aufweisen und daher einen allmählicheren Übergang zu höheren Zinskosten haben.“

„An den Anleihemärkten haben sich die Spreads für risikoreichere Schuldner zu stark verengt, insbesondere bei langen Laufzeiten und USD-Unternehmensanleihen. Wir bevorzugen Unternehmen mit Investment-Grade-Rating, insbesondere in Regionen wie Europa, wo die Spreads attraktiver sind. Außerdem setzen wir derzeit auf nicht-zyklische Branchen. Denn für Unternehmen in stark zyklischen Branchen wie dem Bergbau sind die Spreads angesichts des höheren Ergebnisrisikos ungerechtfertigt niedrig.“

„Für das kommende Jahr sind wir optimistisch. Die Volkswirtschaften haben die höheren Zinsen gut verkraftet und dürften relativ sanft landen. Wenn der Zinszyklus schließlich nach unten dreht, werden sich Anleihen aufgrund sinkender Renditen gut entwickeln und den Anlegern Kapitalerträge bescheren.“

www.fixed-income.org

Foto: Daniela Brogt © Janus Henderson Investors