Die zweite Runde der französischen Parlamentswahlen am Sonntag, 7. Juli, führte zu einer Trendwende im Vergleich zum Ergebnis der ersten Runde. Der deutliche Rückgang der Dreieckskonstellationen nach den Ergebnissen der ersten Runde am 30. Juni schwächte den Rassemblement National (RN) zugunsten der Nouveau Front Populaire (NFP), einem Linksbündnis aus La France Insoumise (LFI), den Sozialisten (PS), den Kommunisten und den Grünen (EELV).

Nationalversammlung ohne absolute Mehrheit in drei Blöcke zersplittert

Hinter der Fraktion Nouveau Front Populaire (182 Sitze) folgt Ensemble (zentristische Partei des französischen Präsidenten Emmanuel Macron und seiner Verbündeten, 168 Abgeordnete) vor dem Rassemblement National (143 Sitze).

Wer wird ohne absolute Mehrheit regieren?

Die Zeit nach den Parlamentswahlen gliedert sich in vier Phasen: (i) Koalitionsverhandlungen, (ii) die Ernennung des Premierministers durch Präsident Emmanuel Macron, die den Weg für eine Periode des Miteinanders mit einem Premierminister ebnen dürfte, der nicht unbedingt aus der eigenen Partei kommt, (iii) die Bildung der neuen Regierung (mit der entscheidenden Wahl des Wirtschafts- und Finanzministers) und (iv) die Arbeit der Nationalversammlung, deren erste Plenarsitzung für den 18. Juli mit der Wahl des neuen Präsidenten angesetzt ist.

Frankreich dürfte also eine Zeit der Unsicherheit und der schwierigen Kompromisse mit dem Risiko einer Handlungsunfähigkeit bevorstehen, da Emmanuel Macron die Regierung nicht für ein weiteres Jahr auflösen kann. Was wird aus den Haushaltsverhandlungen 2025 im Herbst, den Reformen und den notwendigen Ausgabenkürzungen zur Verbesserung der öffentlichen Finanzen, die Investoren und Rating-Agenturen bereits vor der Ankündigung der vorgezogenen Parlamentswahlen beunruhigten? Am 31. Mai hatte S&P Global Ratings das langfristige Credit Rating Frankreichs von AA auf AA- herabgestuft. Bei einer Schuldenquote von 110 % des BIP beträgt das französische Defizit im Jahr 2023 bereits 5,5 % des BIP, und die Europäische Kommission hat am 19. Juni ein Verfahren wegen eines übermäßigen Defizits gegen das Land eingeleitet.

Was ist an den Finanzmärkten zu erwarten?

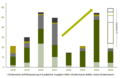

Die deutsch-französische Risikoprämie, gemessen an der Renditedifferenz zwischen 10-jährigen französischen (OAT) und deutschen (Bund) Staatsanleihen, dürfte angesichts der fehlenden politischen Klarheit und Transparenz in den kommenden Wochen sowie der Bedenken hinsichtlich des wirtschaftlichen Pragmatismus von La France Insoumise hoch bleiben. Wir sind daher bei französischen Staatsanleihen vorsichtig, zumal wir unser Exposure reduziert haben – vor allem nach der Verengung des OAT-Bund-Spreads auf weniger als 70 Basispunkte bei Börsenschluss am 5. Juli, nachdem er am 28. Juni über 80 Basispunkte erreicht hatte. Dieses Niveau ist fast vergleichbar mit dem während der französischen Präsidentschaftswahlen 2017.

Bei den Risikoanlagen bleibt das politische Klima in Frankreich ein kurzfristiges Hindernis, obwohl die französischen CAC 40-Aktien seit der überraschenden Ankündigung der Auflösung der Nationalversammlung am 9. Juni bereits schlechter abgeschnitten haben als der breitere europäische Index. Wir sind weiterhin vorsichtig und warten auf bessere Einstiegsmöglichkeiten. Da jedoch das Ertragsexposure der CAC 40-Unternehmen in Frankreich begrenzt ist (ca. 20 %), dürften die Risikoanlagen eher auf das Makroumfeld und die Ausrichtung der Geldpolitik reagieren. Diese sind gekennzeichnet durch die erwarteten Zinssenkungen der EZB und der Fed in der zweiten Hälfte 2024.

I. Aktien

Es ist noch zu früh, um die Auswirkungen dieser Neuordnung in der Nationalversammlung zu messen.

• Vorsicht ist nach wie vor geboten, vor allem gegenüber den Sektoren, die am stärksten dem Fiskalrisiko ausgesetzt sind, wie Banken und Infrastruktur.

• Die Entwicklung des OAT/Bund-Spreads bleibt ein wichtiger Risikoindikator.

• Die Volatilität dürfte bis zur Regierungsbildung hoch bleiben.

Wir haben unser Frankreich-Exposure bereits reduziert und beabsichtigt nicht, dieses in nächster Zeit zu erhöhen.

II. Fixed Income

Wir rechnen nun mit einer gewissen Stabilität oder sogar einer leichten Ausweitung der Risikoprämien für Anleihen. Die Risikoprämie für französische Staatsanleihen wird voraussichtlich etwas höher bleiben als vor den Wahlen Anfang Juni. Die politische Zersplitterung, die Herausforderungen bei der Kontrolle des Haushaltsdefizits, der begrenzte Spielraum für die Umsetzung von Reformen sowie der erhöhte Druck seitens der Rating-Agenturen und der Europäischen Kommission werden die französischen Staatsanleihen weiterhin belasten. Vor den Wahlen waren wir bereits defensiv gegenüber Staatsanleihen positioniert. Gleichzeitig haben wir das französische Risiko in unseren Fonds durch ein Überexposure in Credit/privaten Emittenten ausgeglichen. Auch nach der Wahl dürfte unsere Risikokalibrierung in unseren Fonds ausgewogen sein.

Französische Banken wurden von Anlegern aufgrund der Spannungen bei den OATs in erheblichem Umfang abgestoßen. Die Auswirkungen waren besonders bei nachrangigen Schuldtiteln spürbar, wobei die Société Générale ein bevorzugtes Ziel von Spekulanten zu sein scheint. Der Bankensektor ist nach wie vor der traditionelle Ansteckungspunkt bei Staatsschuldenkrisen, doch könnten die Gewinnmeldungen für das zweite Quartal, die unserer Ansicht nach positiv ausfallen werden, die Bedenken der Anleger zerstreuen. Der High-Yield-Sektor ist relativ immun geblieben, aber französische Emittenten haben immer noch das größte Gewicht in den Indizes. Die jüngsten Schwierigkeiten von Konzernen wie Casino oder Atos schüren weiterhin eine gewisse Vorsicht gegenüber dem französischen Markt. Wir bleiben vorsichtig, was die am höchsten verschuldeten französischen Emittenten betrifft, sind aber zuversichtlich, was die solideren Emittenten betrifft.

III. Immobilien

Die Stunde der Wahrheit wird im September schlagen, wenn über das Haushaltsgesetz abgestimmt werden soll. Gibt es keinen Konsens, würde der Haushalt 2024 verlängert werden, was zu einem Defizit von deutlich über 3 % führen würde. In einem solchen Szenario würden die Zinssätze für Staatsanleihen erheblich unter Druck geraten, sodass sich der Spread zwischen OATs und Bundesanleihen weiter ausweiten würde. Politische Unsicherheit und Maßnahmen, die die Wiederherstellung des Haushaltsgleichgewichts in Frage stellen, könnten möglicherweise zu einer Verlangsamung des Wirtschaftswachstums führen.

Auf den Immobilienmärkten geht ein langsameres Wirtschaftswachstum meist mit höheren Leerstandsquoten einher, während eine höhere Inflation tendenziell zu einer stärkeren Mietindexierung führt. Der Gesamteffekt auf die Mieteinnahmen könnte daher neutral sein. Die geforderte Risikoprämie könnte jedoch aufgrund erhöhter Volatilitätskomponenten in Anbetracht der Ungewissheit steigen. In Verbindung mit steigenden Renditen von Staatsanleihen könnte dies zu Spannungen bei den Immobilienrenditen führen.

Die besten Aussichten, von einem solchen Umfeld zu profitieren, bieten Core+- und potenziell Value-Add- Investments, die von einem günstigen Einstiegszeitpunkt nach einer Phase der Wertkorrektur profitieren würden. Beide Ansätze zielen darauf ab, eine aktive Managementstrategie mit unterschiedlichem Risikograd umzusetzen, die auf Wertschöpfung ausgerichtet ist. Der neue Zyklus dürfte eine höhere Volatilität aufweisen, was Anleger dazu veranlasst, einen aktiveren Managementansatz mit kürzeren Haltedauern für ihre Immobilienportfolios zu wählen.

www.fixed-income.org

Deutsch-französische Risikoprämie auf 10 Jahre

Quelle: Bloomberg, Daten vom 05.07.2024. Historische Markttrends sind kein verlässlicher Indikator für das zukünftige Marktverhalten. Die Daten dienen lediglich der Veranschaulichung. Je nach Ausgabedatum können die dargestellten Informationen von den aktualisierten Daten abweichen.