Nach dem Schock 2022 hat die Kreditwirtschaft zwei positive Renditejahre hinter sich. Was können Anleger angesichts sinkender Zinsen erwarten?

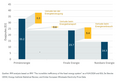

Sinkende Zinsen schaffen in der Regel ein positives Umfeld für die Kreditmärkte und dürften auch in Zukunft ein wichtiger Treiber für die Performance sein. 2022 und 2023 trug vor allem die Spread-Kompression zu den Renditen bei, unterstützt durch bessere Fundamentaldaten und starke Zuflüsse in die Anlageklasse. Ende September schlossen die Spreads für EUR-High-Yields (HY) bei 342 Basispunkten (unter dem 10-Jahres-Durchschnitt von 404), während die Spreads für USD-HY bei 303 Basispunkten (gegenüber 439) schlossen (Quelle: Bloomberg). Ein ähnliches Bild zeigte sich bei Investment Grade (IG).

Für den Rest des Jahres 2024 und bis in das Jahr 2025 hinein werden sich die wichtigsten Performancefaktoren auf Carry und Duration verlagern. Die aktuellen Renditen von 5,7 % für EUR-HY und 5,5 % für USD-HY (nach Abzug der Hedging-Kosten) liegen deutlich über dem 10-Jahres-Durchschnitt, was sie im aktuellen Risikoumfeld attraktiv macht. Diese Renditeniveaus bieten einen Puffer gegen eine mögliche Spread-Ausweitung. In einem Szenario fallender Zinsen werden Anleihen mit längerer Duration die Performance zusätzlich verbessern.

Schließlich dürften die Ausfallraten bei High Yields aufgrund der robusten Makrobedingungen und der Tatsache, dass viele Unternehmen ihre kurzfristigen Fälligkeiten bereits refinanziert haben, stabil bleiben.

Wo sind Investmentchancen?

Es ist eine Herausforderung, bei den derzeitigen Spreads eindeutige Investmentchancen zu finden. Auch die Vorhersage von externen Schocks ist naturgemäß schwierig. Dennoch gibt es immer wieder Gelegenheiten. Emittenten mit einem auf Zinssenkungen reagierenden Geschäftsmodell und einer guten Resilienz gegenüber einem sich abschwächenden makroökonomischen Umfeld dürften unserer Meinung nach gut abschneiden. Nicht-zyklische Sektoren wie Versorger, Gesundheitswesen, Telekommunikation und spezialisierte Basiskonsumgüter werden wahrscheinlich davon profitieren. Bei zyklischen Titeln sind wir jedoch angesichts des aktuellen Umfelds etwas selektiver.

Erhöhung der Duration

Angesichts der jüngsten Zinssenkungen und der akkommodierenderen Geldpolitik der Zentralbanken wäre es vernünftig, die Duration zu erhöhen. Wir halten den unteren Teil der Kurve (Anleihen mit Laufzeiten im Bereich von 3 bis 5 Jahren) für besonders attraktiv, da sie positiv zur Performance beitragen können. Vorsichtig sind wir jedoch bei Anleihen am langen Ende der Kurve, wo wir keinen ausreichenden Renditeanstieg sehen, um das zusätzliche Risiko zu rechtfertigen.

Kredite oder Staatsschulden?

Kredite sind aufgrund ihres höheren Carry zweifellos attraktiver und bieten in unserem Basisszenario einer sanften Landung potenziell bessere Renditechancen. Bei Staatsanleihen spielt vor allem die Duration eine Rolle, aber in Bezug auf die Gesamtrendite und die risikobereinigte Rendite dürften Kredite besser abschneiden. Wir sehen in Staatsanleihen mit längeren Laufzeiten nur einen begrenzten Mehrwert, weshalb wir Credit weiterhin für die bessere Wahl halten.

www.fixed-income.org

Foto: Akram Gharbi © Crédit Mutuel Asset Management