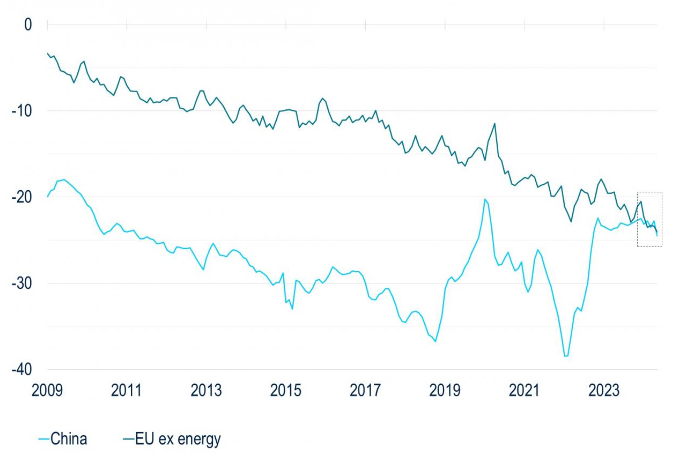

In einer zunehmend fragmentierten Welt, in der ein stärkerer Wettbewerb zu einer wirtschaftlichen Neuausrichtung beiträgt und die Wahlen in den USA kurz bevorstehen, bleibt die Europäische Union anfällig für erneute globale Handelsspannungen. Seit 2018, als die Region mit US-Stahl- und Aluminiumzöllen belegt wurde und ihr mit potenziell lähmenden Zöllen auf Autos gedroht wurde, ist der Handelsüberschuss der EU gegenüber den USA deutlich gestiegen. Das Handelsdefizit der USA mit der EU, ausgenommen Energie, übersteigt inzwischen das von China. Dieses wachsende Ungleichgewicht könnte durchaus ein Wiederaufflammen der Handelsspannungen zwischen den USA und der EU auslösen. Obwohl die EU besser vorbereitet ist als im Jahr 2018 und vor dem Hintergrund der jüngsten Vorschläge zur Eindämmung des europäischen Wettbewerbsverfalls, sehen wir fünf Gründe, warum erneute Handelsspannungen für die EU in dieser fragilen Zeit besonders schädlich sein könnten.

1. Größe und Bedeutung des U.S.-Exportmarktes

Trotz des raschen Wachstums der chinesischen Wirtschaft bleiben die USA die größte Volkswirtschaft der Welt und der wichtigste Exportmarkt der EU. Angesichts der Größe der US-Wirtschaft würde jede Erhöhung der Zölle wahrscheinlich zu einer Preissenkung führen, den ein EU-Exporteur erhalten würde, und damit zu einer Verbesserung der Terms of Trade in den USA auf Kosten der EU. Darüber hinaus ist die EU eine deutlich offenere Wirtschaftsregion als die USA oder China, mit einem Anteil des gesamten (Non-EU-)Handels am BIP von fast 45 %, verglichen mit etwa 35 % bzw. 25 % für China und die USA. Angesichts der Bedeutung des Handels für die EU-Wirtschaft wären die Auswirkungen höherer Zölle durch ihren größten Handelspartner gravierend.

2. Zölle erhöhen die Exportkosten

Seit 2017 ist die Produktivität der EU im Vergleich zu den USA weiter gesunken. Die jüngste Verschlechterung spiegelt zum großen Teil den erheblichen Anstieg der Energiekosten wider, den die europäischen Produzenten nach dem Einmarsch Russlands in der Ukraine zu tragen haben. Höhere Zölle wirken wie ein Anstieg der Transportkosten und würden die Erosion der europäischen Wettbewerbsfähigkeit gegenüber den USA und China noch verschärfen.

3. Beschleunigte FDI-Abflüsse

Die Kombination von höheren Zöllen und Produktionssubventionen, wie z.B. der U.S. Inflation Reduction Act (IRA), könnte die Abwanderung europäischer Investitionen und Produktion in die USA beschleunigen. Seit die USA eine Industriestrategie verabschiedet haben, ist bereits ein weiterer Rückgang der Netto-Direktinvestitionen aus den USA in die EU zu beobachten. Die Kombination von Zöllen und Subventionen würde starke Anreize für europäische Unternehmen bieten, ihren Standort in die USA zu verlegen, da sie dort von den Subventionen profitieren und gleichzeitig höhere Zölle vermeiden würden. Eine solche Dynamik würde wahrscheinlich die privaten Investitionen in der EU von einem bereits niedrigen Niveau aus weiter reduzieren. Dies wiederum hätte negative Folgen für die Produktivität und das Wachstumspotenzial der EU.

4. Asymmetrische Zölle könnten Chinas Überkapazitäten noch verschärfen

Mögliche asymmetrische Zölle auf chinesische Exporte könnten die dortigen Überkapazitätsprobleme verschärfen, die Preise der chinesischen Industrie unter Druck setzen und Anreize für Dumping chinesischer Produkte auf den europäischen Märkten schaffen. Dies würde die europäische Wettbewerbsfähigkeit auf dem heimischen Markt weiter untergraben und hätte auch deflationäre Auswirkungen. Diese könnten sich für die Geldpolitik als schwierig erweisen, wenn keine außergewöhnlichen Maßnahmen ergriffen werden. Ein Mangel an politischer Unterstützung wiederum würde wahrscheinlich zu einer Rückkehr zu schleppendem Wachstum in der Region führen.

5. Tarifliche Ungewissheit

Selbst wenn es keine höheren Zölle gibt, könnte allein die Unsicherheit die Stimmung und damit die Inlandsnachfrage belasten, da Haushalte und Unternehmen eine abwartende Haltung einnehmen. Diese Dynamik war bereits bei früheren Phasen der Unsicherheit zu beobachten. Darüber hinaus könnte die Stimmung in Europa durch eine Verschärfung der Konfrontation zwischen den USA und der EU weiter belastet werden, da die Region bei den Energieimporten viel stärker von den USA abhängig geworden ist. Insbesondere die LNG- und Rohölimporte der EU aus den USA sind von praktisch null im Jahr 2016 auf 30 % bzw. 15 % gestiegen.

Zölle wären ein starker Gegenwind für die Wirtschaft

Da die EU bereits mit wirtschaftlichem Gegenwind zu kämpfen hat und der Ruf nach mehr Investitionen zur Ankurbelung des Wachstums immer lauter wird, kommt die Aussicht auf neue Handelsspannungen mit den USA zu einem besonders schwierigen Zeitpunkt. Für eine Wirtschaft, die immer noch durch hohe Energiekosten benachteiligt ist, kann schon der Gedanke an höhere Zölle eine ohnehin schon fragile Wirtschaft belasten. Ob höhere Zölle tatsächlich zum Tragen kommen, bleibt abzuwarten, und der Ausgang der US-Wahl und die daraus resultierende Handelspolitik sind noch höchst ungewiss. In Anbetracht des wachsenden Handelsüberschusses der Region gegenüber den USA und der daraus resultierenden Anfälligkeit für Zölle würde die wahrscheinliche Auswirkung jedoch eine weitere Erosion der europäischen Wettbewerbsfähigkeit und Gegenwind für das Wachstum sein.

www.fixed-income.org

Foto: U.S.-Handelsbilanz (in Mrd. USD)

Quelle: Macrobond, Stand: September 2024.