Nach dem historischen Ausverkauf am europäischen Staatsanleihenmarkt in der vergangenen Woche erwarten wir kurzfristig eine volatile Seitwärtsbewegung aufgrund der sich rasch ändernden Nachrichtenlage und der anhaltenden Unsicherheit über den Umfang und die Finanzierung der geplanten fiskalischen Maßnahmen. Es ist wahrscheinlich, dass die Renditen 10-jähriger Bundesanleihen die 3%-Marke testen werden.

Sollte die EZB wie von uns prognostiziert die Zinsen jedoch um weitere 50 Basispunkte auf 2,0% senken, rechnen wir nicht mit einer lang anhaltenden Baisse. Mit über 2,7 % sind die aktuellen mittelfristigen Zinserwartungen der EZB (approximiert durch den 5y3m Overnight Index Swap) viel zu hoch. Auch der desinflationäre Trend dürfte sich fortsetzen, nicht zuletzt aufgrund des jüngsten deutlichen Rückgangs der Energiepreise. Und auch die US-Renditen haben Spielraum für einen Rückgang.

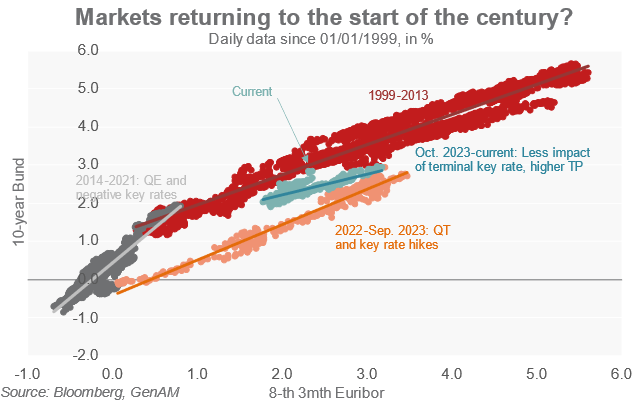

Eine anhaltend höhere Laufzeitprämie (die 10-jährige Laufzeitprämie ist mit 70 Basispunkten so hoch wie seit 2014 nicht mehr) und eine Zentralbank, die den Einlagensatz nicht – wie von uns ursprünglich erwartet – auf 1,75% senken wird, stehen einer nachhaltigen Rallye am Markt für Staatsanleihen des Euroraums jedoch entgegen. Wir gehen davon aus, dass sich die Renditen 10-jähriger Bundesanleihen im Laufe des Jahres zwischen 2,4% und 2,7% einpendeln werden.

www.fixed-income.org