Das Bild für 2022 ist geprägt von der Angst vor Stagflation, Chinas Strategiewechsel, einer weniger expansiven Geldpolitik, negativen Realzinsen und der politischen Neuausrichtung in Deutschland.

Der Einfluss der Corona-Pandemie nimmt weiter ab, wird aber nicht ganz verschwinden. Die Industrienationen und China haben überwiegend hohe Impfquoten, laufen aber Gefahr weiterer Infektionswellen. Sollten hier erneute Shutdowns notwendig sein, dürften diese nur regional und/oder sehr selektiv vorgenommen werden. Viele Schwellenländer und v.a. Low-Income-Economies haben hingegen nur sehr geringe Impfquoten. Dort ist mit medizinischen und wirtschaftlichen Rückschlägen sowie der Gefahr weiterer Virusvarianten zu rechnen, die den bestehenden Impfschutz überspringen und auch in Staaten mit hohen Impfquoten zu weitergefassten neuen Shutdown-Maßnahmen führen könnten.

Beim BIP-Wachstum liegt eine differenzierte Ausgangslage vor. Während China und Europa, v.a. Deutschland Ende 2021 schwächeln, bilden die USA die globale Konjunkturlokomotive. Die Basisannahme ist, dass sich Lieferkettenprobleme und Energieengpässe durch fehlende Vorleistungen und Rohstoffe sowie knappe Transportkapazitäten im ersten Halbjahr 2022 sukzessive auflösen. Danach rechnen wir mit einer Fortsetzung des dynamischen globalen Nach-Corona-Aufschwungs. Die Wachstumserwartungen liegen global bei 4-6%, für die USA bei 4-6%, China 5-7%, die Eurozone 3-5% und Deutschland 4-6%. In den Schwellenländern rechnen wir mit differenzierten und von individuellen Faktoren abhängigen Wachstumsperspektiven (zwischen ca. 2-4% in Lateinamerika und 5-7% in Ostasien).

Die Inflationsspitze ist Ende dieses Jahres oder im ersten Quartal nächsten Jahres überschritten. Die Einmal- und Basiseffekte laufen aus bzw. lassen nach, wobei anhaltend erhöhte Inflationsraten trotzdem wahrscheinlich sind. Ursachen hierfür sind die sich nur langsam abbauenden Lieferkettenstörungen, anhaltend erhöhte Energie- und Rohstoffpreise (bedingt durch den wirtschaftlichen Aufschwung, den weltweit verstärkten Fokus auf regenerative Energien und dadurch bestimmte, notwendige Rohstoffe), der Umbau von Lieferketten, der Fokus der Politik auf höhere Löhne und Mangel an ausreichend qualifizierten Arbeitskräften sowie staatliche und private Investitionsoffensiven (u.a. in Klimaneutralität und Resilienz). Die Unternehmen können die steigenden Kosten jedoch nur noch teilweise an Endverbraucher weitergeben. Es ist allerdings keine überbordende inflationäre Entwicklung zu erwarten. Die Inflationserwartungen liegen für die USA bei 3-4%, für die Eurozone bei 2-3% und für Deutschland bei 2,5-3,5%.

Die Geldpolitik bleibt weiter expansiv, aber mit nachlassender Dynamik. Die EZB und die Fed laufen der inflationären Entwicklung hinterher. Die Fed wird das Tapering im ersten Halbjahr 2022 fortsetzen, die EZB voraussichtlich ab April damit beginnen. Mit einer Leitzinserhöhung in den USA und der Anhebung des Einlagenzinssatzes in Europa ist im dritten Quartal nächsten Jahres zu rechnen. Ein harter restriktiver Kurs zur Eindämmung der Inflation ist wegen der bestehenden Abhängigkeiten von niedrigen Zinsen (Staatsschulden, Kapitalmärkte) jedoch unwahrscheinlich.

Beim Welthandel ist die Erholung vom krisenbedingten Einbruch (aufgrund von Lieferengpässen) vorerst gestoppt. Doch wurden die Vorkrisenwachstumsraten des Welthandelsvolumens nur kurzfristig wieder erreicht. Protektionismus, der steigende Anteil immaterieller Wertschöpfung, die Umfokussierung Chinas und der Umbau von Lieferketten dämpfen.

Mit Blick auf China, treibt die Biden-Administration die „Allianz gegen China“ voran. China fokussiert sich auf eine 2-Circle-Strategie (d.h. ein stärkerer Binnenmarkt und Handel verstärkt im ostasiatischen Raum) und eigene Interessen (sozialer Friede, Management von Preisblasen, breiter sozialer Wohlstandszuwachs anstatt privatwirtschaftlicher Vermögensmaximierung). Bei zu schwachem Wachstumsmomentum ist eine erneute fiskalische Stützung wahrscheinlich. Die Abhängigkeit des Westens gegenüber China (Vorprodukte, Rohstoffe, US-Staatsanleihe-Holdings …) wird eher abnehmen, aber weiterhin wesentlich bleiben und eine totale Eskalation des US-China-Konflikts vermeiden.

Die Politik wird weltweit nach der Coronakrise mit verstärkten staatlichen Investitionen (digitale und Gesundheits-Infrastruktur, Digitalisierung, Innovation) und daraus resultierend weiter steigenden Staatsschulden agieren. Zudem ist weltweit ein Wechsel zu eher links- bzw. nachfrageorientierter Politik erkennbar (mehr Staat und Regulierung, höhere Steuern, mehr Umverteilung, weniger Markt). In den letzten Jahren aufgebaute Ungleichgewichte (Einkommen, Vermögen) sollen nicht weiter steigen. Deutschlands neue Regierung dürfte hier mitziehen, aber gleichzeitig einen zu starken Umverteilungskurs und ein Abwürgen privatwirtschaftlicher Produktionsanreize vermeiden. In Frankreich finden im Frühjahr Parlaments- und Präsidentschaftswahlen statt (derzeit hat Macron gute Chancen auf eine Wiederwahl mangels ausreichend starker Konkurrenz), in Italien im Frühjahr 2023. Denkbar ist daher die Möglichkeit einer gemeinsamen pro-europäischen Reformoffensive im kommenden Jahr, mit der Tendenz zu höheren gemeinschaftlichen Ausgaben. Die Auszahlungen des EU-Wiederaufbaufonds unterstützen dabei und sind gegebenenfalls ein Druckmittel (bspw. ggü. Polen). Aufgrund der US-Midterm-Elections Ende 2022 dürfte die Biden-Regierung Schwierigkeiten haben, weitere große Fiskalprogramme durchzubekommen. In den Fokus rückt daher wohl eher die Außenpolitik (insb. China).

Bei den Megatrends bleibt die Digitalisierung (inkl. KI und Blockchain) maßgebliches Thema und sorgt für Sonderkonjunkturen in einzelnen Branchen bzw. Unternehmen. Der Klimawandel gewinnt international weiteren Stellenwert; hinzu kommen verstärkte staatliche – und private – Investitionen u.a. in Infrastruktur.

Kapitalmarkterwartungen:

Zinsen:

• Bundesanleihen: geldpolitisch bedingt und politisch unterstützt/forciert strukturell niedrige Zinsen; Geldmarktzinsen leicht steigend im zweiten Halbjahr 2022; am langen Ende etwas stärker steigende Zinsen durch anhaltend höhere Inflation; Auslauf der WP-Käufe eröffnet weiteres Zinssteigerungspotenzial > trotzdem weiterhin tief negative Realzinsen wahrscheinlich.

• US-Treasuries: geldpolitisch bedingt strukturell niedrige Zinsen; Geldmarktzinsen sukzessive anziehend; am langen Ende etwas stärker steigende Zinsen (auch vs. Eurozone) durch anhaltenden Inflationsdruck und hohe Staatsschulden; Auslauf der WP-Käufe eröffnet weiteres Zinssteigerungspotenzial > weiter negative Realzinsen.

• Risikoprämien: strukturell niedrig durch konjunkturelle Erholung und Anlagenotstand; tendenziell – leicht – steigende Risikoprämien durch nachlassenden geldpolitischen Stimulus.

Währungen:

• EUR/USD: kaum verändert; USD nicht mehr als sicherer Hafen gefragt; Nominalzinsdifferenz zugunsten des USD könnte sich ausbauen, dürfte sich aber real kaum verändern; stark steigende US-Staatsschulden; wirtschaftlicher Aufholeffekt Europas nach Q4-Schwäche; politisch mehr Bewegung in Europa als in den USA (Blockade vor Midterms), Terms of Trade, Kaufkraftparität und spekulative USD-Long-Positionen sprechen eher für den Euro > insgesamt ausgeglichen.

Rohstoffe:

• Rohöl: steigend, trotz sukzessivem, aber weiter langsamem Ausbau des schon in 2020 nur zögerlich ausgeweiteten Angebots; konjunkturelles Aufschwungsszenario stützt Nachfrage.

• Gold: steigend, weil strukturell unterstützt (reale Negativzinsen, steigende Staatsschulden, …); Renaissance als Inflations-Hedge wahrscheinlich; zudem steigende Schmucknachfrage im konjunkturellen Aufschwung.

Aktien:

• Allgemein: steigend, wirtschaftliche Erholung läuft weiter; sehr dynamischer Anstieg der Unternehmensgewinne dürfte allerdings nachlassen; Annahme, dass steigende Produktionskosten nicht mehr vollumfänglich an Endverbraucher durchgereicht werden können; ggf. Steuererhöhungen; zwischenzeitlich größere Rückschläge erwartbar; Erholung der durch die Lieferengpässe besonders betroffenen Branchen (u.a. Automobil) im Jahresverlauf; Profiteure von Investitionsoffensive dürften Anbieter von Infrastruktur, Anlagen- und Maschinenbau, digitalen Dienstleistungen und IT sein; negative Realzinsen stützen (TINA); aber Tapering belastet > Aktienselektion wird wichtiger.

• Eurozone: Aufholpotenzial nach schwachem Q4; mit weiterem Überwinden der Coronakrise gute Aussichten für Dienstleister, Tourismus, Freizeit etc. – auch Autobauer; Export-Industrie anfänglich durch China-Schwäche belastet, dürfte ab Q2 von Wachstumserholung profitieren.

• USA: hohe wirtschaftliche Dynamik stützt, wenngleich weniger Unterstützung durch neue Fiskalpakete zu erwarten ist (aber auch Belastungen der Wirtschaft durch Regulierungen oder Steuererhöhungen nur schwer umsetzbar sind); Vorteil durch hohen Big-Tech-Anteil.

• China: Eng verbunden mit Konjunktur; Erholung im Jahresverlauf wahrscheinlich.

• Schwellenländer: verspätete Erholung nach länger anhaltenden Corona-Beschränkungen im Jahresverlauf wahrscheinlich; wiederauflebendes China-Wachstum stützt.

Krypto-Assets:

• Bitcoin: das älteste, bekannteste und nach Marktkapitalisierung größte Krypto-Asset dürfte allein schon durch die zunehmenden Investitionsmöglichkeiten (bspw. Zulassung des ersten Bitcoin-Future-ETF in den USA) und die sukzessive Berücksichtigung im Portfoliokontext weiter gefragt bleiben. Hinzu kommen die Standardargumente der Befürworter (Inflationierung von Euro, USD & Co.; negative Realzinsen; explodierende Staatsschulden), die weitere Nachfrage generieren dürfte.

• Ethereum: steht stellvertretend für die Möglichkeiten der Blockchain als Basis für neue, teils disruptive Geschäftsansätze; Plattform für Blockchain-Anwendungen (Decentralized Finance, Non-Fungible-Token, dezentralisierte Buchungsportale etc.); derzeit Nummer zwei nach Marktkapitalisierung und möglicherweise eine Standardplattform der Zukunft.

Nebenszenarien

Chancen: Corona-Fortschritte (Impfquoten); Nachkrisen-Investitionen/wirtschaftliche Aufholung; Produktivitätsschub bspw. im Zuge der Digitalisierung; deutlich nachlassender Inflationsdruck; Wiederbelebung transatlantischer Beziehungen (mit Sonderfokus China).

Risiken: Corona-Rückschläge (resistentere Varianten); plötzlicher, noch stärkerer Inflationsschub; zu langanhaltende Lieferkettenstörungen; Eskalation geopolitischer Krisenherde; Fehler der Politik (angesichts hoher Abhängigkeit von fiskalischen und monetären Unterstützungen sowie politisch forcierter Neuausrichtungen); genereller Vertrauensverlust der Notenbanken (Akzeptanz- und Vertrauenskrise).

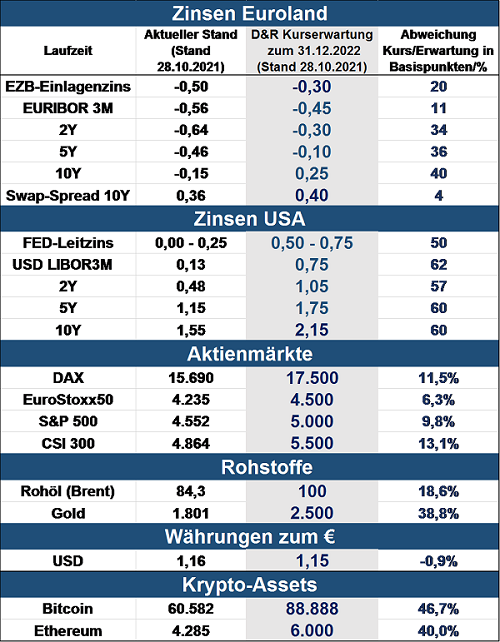

Aus diesem Szenario lassen sich die folgenden Kapitalmarktprognosen für den Jahresultimo 2022 ableiten (sh. Grafik).

https://www.fixed-income.org/

Grafik: © Donner & Reuschel