Nach der Bundestagswahl scheinen die Anleger eine wirtschaftsfreundliche Regierung zu erwarten, mit höheren Verteidigungsausgaben und Investitionen in die Infrastruktur.

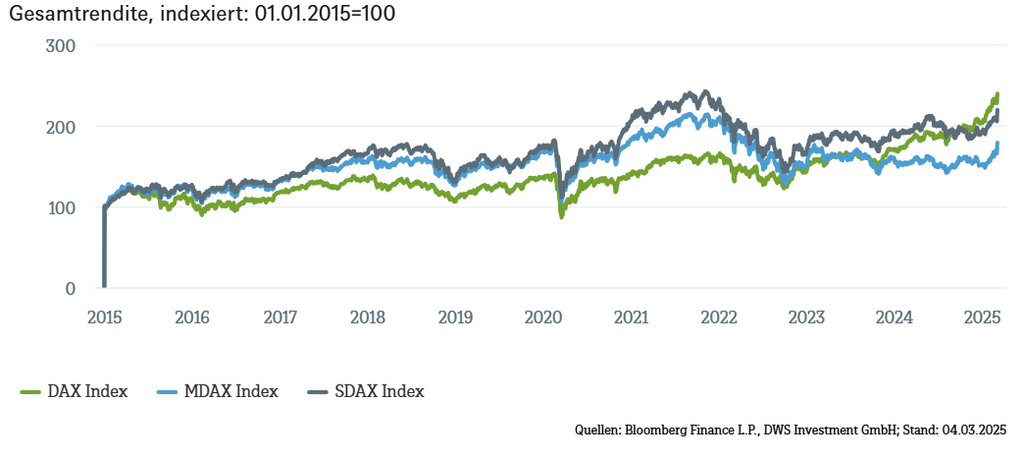

In den vergangenen Jahrzehnten gab es kaum Phasen, in denen der DAX seine heimischen Mid-Cap- und Small-Cap-Konkurrenten MDAX und SDAX übertraf. Doch wie unser „Chart der Woche“ zeigt, haben wir in den vergangenen Monaten genau ein solches Szenario gesehen.

Die Gesamtrenditen des DAX, der gerade ein neues Rekordhoch erreicht hat, liegen derzeit über denen des SDAX, was in der Tat ungewöhnlich ist, wie die Grafik der letzten zehn Jahre zeigt. Um dies zu erklären, ist es hilfreich, sich die Werte, die in diesen Indizes enthalten sind, genauer anzusehen.

In den vergangenen drei Monaten spielte die starke Performance einzelner DAX-Schwergewichte eine zentrale Rolle. Unternehmen wie SAP, Rheinmetall, Siemens und die Deutsche Telekom haben maßgeblich zum Anstieg des Index beigetragen. SAP profitierte von der wachsenden Nachfrage nach Künstlicher Intelligenz (KI) und Cloud-Lösungen, während Verteidigungsunternehmen durch steigende Verteidigungsausgaben gestärkt wurden. In den deutschen Small- und Mid-Cap-Segmenten spielten diese Themen eine geringere Rolle.

Der DAX dürfte auch von einer Abwanderung der Anleger aus dem US-Markt profitiert haben. US-Tech-Aktien erzielten im vergangenen Jahr inmitten großer technologiebezogener Euphorie hohe Bewertungen, während europäische Blue Chips vergleichsweise günstig blieben. Jetzt könnte sich jedoch Nervosität im Markt ausbreiten, was die US-Bewertungen und die wirtschaftlichen Aussichten unter Donald Trump angeht. In der Zwischenzeit hat die Europäische Zentralbank (EZB) auch die europäischen Märkte durch Zinssenkungen gestützt, wodurch Aktien im relativen Vergleich zu traditionellen Sparprodukten attraktiver wurden. Außerdem sollte sich im Laufe der Zeit die Zinslast der Unternehmen verringert.

Der Wahlsieg der Christlich Demokratischen Union (CDU/CSU) unter Friedrich Merz im Februar hat den deutschen Aktien weiter Auftrieb gegeben. Insbesondere die binnenmarktorientierten Unternehmen im MDAX haben dabei positiv reagiert. Insgesamt herrscht Erleichterung, dass eine weitere schwerfällige Drei-Parteien-Koalition vermieden worden zu sein scheint, und die Anleger hoffen auf eine wirtschaftsfreundliche Regierung mit der Aussicht auf eine Erhöhung der Verteidigungsausgaben und mehr Investitionen in die Infrastruktur. Wir glauben jedoch, dass ein Großteil dieser Hoffnung bereits in deutschen Aktien eingepreist sein könnte.

www.fixed-income.org

Was bedeuten die Zölle für inflationsindexierte Anleihen? / Starke Korrektur am Markt bietet Chancen