US-Hochzinsanleihen verzeichneten in der vergangenen Woche einen Anstieg von +0,59% inmitten des Optimismus über die Normalisierung nach der Impfung und die erwartete wirtschaftliche Erholung. Niedrige und in einer Bandbreite liegende Nominalsätze unterstützten weiterhin die Risikobereitschaft und die anhaltende Suche nach Rendite, wobei die Rendite der 10-jährigen US-Treasuries im Wochenverlauf relativ unverändert blieb. Die durchschnittlichen Renditen sanken bis zum Ende der Woche auf 4,02% und näherten sich damit dem Mitte Februar erreichten Allzeittief von 3,94%.

Die Spreads für US-Hochzinsanleihen verengten sich in der vergangenen Woche um 12 Basispunkte auf +321 Basispunkte und näherten sich ihrem Vorkrisenniveau von 318 Basispunkten. Wir glauben jedoch, dass sich die Spreads bis zum Jahresende auf 300 Basispunkte verengen und bis 2022 auf 275 Basispunkte ansteigen könnten. Die Performance verteilte sich relativ gleichmäßig auf die Rating-Kategorien, wobei BBs (+0,62%) leicht besser abschnitten als Bs (+0,55%) und CCCs (+0,53%). Alle Hochzinssektoren verzeichneten in der vergangenen Woche positive Renditen, angeführt von Fluggesellschaften, Energie und dem Automobilsektor.

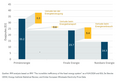

US-High-Yield-Fonds meldeten die dritte Woche in Folge Zuflüsse. Mit $3,8 Mrd. waren die Zuflüsse die größten seit November letzten Jahres und verringerten die Abflüsse seit Jahresbeginn auf $7,2 Mrd. Zum Vergleich: Im Jahr 2020 beliefen sich die Nettozuflüsse auf insgesamt $45 Mrd. Die Primäraktivitäten blieben mit $11,7 Mrd. in neun Deals rege, was die Primäremissionen im bisherigen Jahresverlauf auf $173 Mrd. bringt.

Die Ausfallrate bei Hochzinsanleihen ging im März mit einem Ausfall und einem notleidenden Austausch leicht zurück. Die nachlaufende zwölfmonatige par-gewichtete Ausfallrate für Hochzinsanleihen sank laut JP Morgan im Vergleich zum Vormonat um 130 Basispunkte auf 4,8%.

In Europa legten Hochzinsanleihen in der verkürzten Woche nach den Feiertagen um 0,29% zu. Aufgeschlüsselt nach Qualität erzielten BBs, Bs und CCCs jeweils +0,27%, +0,30% und +0,52%. Die Spreads verringerten sich um -13 Basispunkte auf 308 Basispunkte, da sich die Primäraktivitäten auf 1,85 Mrd. € beliefen. Kredite erzielten in der vergangenen Woche eine Rendite von +0,12%, was die Jahresrendite auf +1,95% bringt.

www.fixed-income.org

Foto: © Dominic Wunderlich auf Pixabay