Viele Menschen sind mit dem Potenzial von Künstlicher Intelligenz vertraut, um die Produktivität in einer Reihe von Branchen und Sektoren zu steigern. Obwohl die sekundären Auswirkungen des Aufstiegs der KI manchmal weniger verstanden werden, haben sie erhebliche Auswirkungen. Eine davon ist die Notwendigkeit, die wachsende KI-Infrastruktur zu warten und den von ihr erzeugten Energiebedarf zu decken. Dies wiederum hat erhebliche Auswirkungen auf die Kreditqualität von Unternehmensanleihen, die von Unternehmen begeben werden, die diese Energie und Infrastruktur liefern.

Die Verwendung von ChatGPT für eine Internetsuche verbraucht nach Angaben der Internationalen Energieagentur etwa 2,9 Wattstunden (Wh) Strom, weit mehr als die 0,3 Wh, die für eine herkömmliche Google-Suche erforderlich sind. Angesichts des anhaltenden Anstiegs der Stromnachfrage im Zusammenhang mit künstlicher Intelligenz haben die Anleger eifrig Aktien vieler Versorgungsunternehmen und unabhängiger Stromerzeuger (Independent Power Producer oder IPP) geboten. Schaut man sich jedoch die Finanzen dieser Unternehmen an, so verbessert der Boom der KI-bezogenen Stromnachfrage insbesondere die Kreditqualität von IPPs und könnte einige sogar in das Investment-Grade-Kredituniversum katapultieren.

Regulierung wirkt sich unterschiedlich auf Versorgungsunternehmen und IPPs aus

Versorgungsunternehmen kaufen Strom aus dem Stromnetz – oder erzeugen selbst Strom – und verkaufen ihn an ihre Kunden, bei denen es sich um Unternehmen oder Privathaushalte handeln kann. Versorgungsunternehmen werden reguliert, in der Regel von staatlichen Behörden, so dass die Preise, die sie ihren Kunden berechnen, und ihre Gewinnspannen von ihren Regulierungsbehörden begrenzt werden. Die meisten regulierten Versorgungsunternehmen verfügen über Investment-Grade-Kreditratings. Da Versorgungsunternehmen in der Regel ein bedeutendes Volumen an Schuldtiteln ausgeben, sind sie motiviert, Investment-Grade-Ratings beizubehalten, um die Kosten dieser Schulden niedrig zu halten. IPPs hingegen erzeugen Strom aus einer Reihe von Quellen – darunter Kernkraft, erneuerbare Energien und fossile Brennstoffe – und verkaufen ihn an den Betreiber des Stromnetzes. Einige IPPs haben ihre eigenen Kunden, in diesem Fall leiten sie den erzeugten Strom an diese Kunden weiter und verkaufen alles, was übrig bleibt, ins Netz. IPPs sind nicht reguliert, so dass eine höhere Nachfrage nach Strom direkt zu höheren Preisen, höheren Einnahmen und größeren Margen führen kann. Sie verfügen in der Regel über hohe Rendite-Ratings aufgrund ihrer volatilen Erträge und aufgrund der Aktivitäten von Private-Equity-Firmen in der Branche, die in der Regel mit einer zusätzlichen Verschuldung verbunden sind.

Die Stromnetze in den USA sind regional. Jedes regionale Stromnetz hat eine Reihe von Regeln für die Zusammenschaltung, die ein neuer Anbieter einhalten muss, bevor er sich an das Netz anschließen kann. Aufgrund der leichteren staatlichen Regulierung in Texas ist es für IPPs im Allgemeinen am einfachsten, sich mit dem Stromnetz des Electric Reliability Council of Texas (ERCOT) zu verbinden. Strengere Vorschriften im Mittelatlantik machen das PJM-Netz der Region am schwierigsten. Infolgedessen konzentrieren sich die meisten IPPs auf Texas und den Mittleren Westen.

Absicherungsstrategien und finanzielle Gesundheit von IPPs

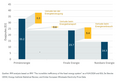

Die meisten IPPs können sich in den nächsten drei bis fünf Jahren gegen schwankende Strompreise absichern, indem sie Stromterminkontrakte verkaufen, um ihre Stromverkäufe zu einem bestimmten Preis im Wesentlichen zu "sichern". Dies macht ihre zukünftigen Erträge im Vergleich zu Branchen, die ihre Produktpreise nicht absichern können, recht vorhersehbar, aber IPPs unterliegen immer noch einem gewissen Preisrisiko und Ertragsschwankungen. Das Wachstum des Free Cashflow (Umsatz abzüglich Betriebsaufwendungen und Investitionen) ist für die Verbesserung der Kreditqualität von entscheidender Bedeutung. Nachfragebedingte Strompreiserhöhungen treiben das Wachstum des freien Cashflows für IPPs voran. Ein abnehmendes oder schwankendes Stromangebot erhöht auch die Preiskontrolle für IPP, da fossile Brennstoffe auslaufen und die wichtigsten Formen erneuerbarer Energien – Wind und Sonne – nur dann Strom produzieren, wenn es windig oder sonnig ist. Während sich Aktienanleger in der Regel auf die Gewinne konzentrieren, ist das Wachstum des Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) auch für die Kreditqualität von Bedeutung. IPPs sind für ein EBITDA-Wachstum gut positioniert.

Lang- und kurzfristige wetterbedingte Risiken

Trotz unserer Prognose für einen gesunden Free Cashflow und ein gesundes EBITDA-Wachstum in der IPP-Branche beobachten wir auch bedeutende Risiken, die die Verbesserung der Kreditqualität beeinträchtigen könnten. Ein längerfristiges Risiko besteht darin, dass die staatlichen Regulierungsbehörden anordnen könnten, dass neue Stromversorgungen aus verschiedenen Quellen ans Netz gehen, möglicherweise als Reaktion auf extreme Wetterereignisse, die zu Stromausfällen führen.

In den letzten Jahren gab es beispielsweise in Teilen von Texas sowohl Überschwemmungen als auch strenges Winterwetter, die die Stromversorgung überforderten, was einige Gesetzgeber dazu veranlasste, über obligatorische Versorgungserhöhungen zu diskutieren. Ein sinnvolles neues Stromversorgungsangebot würde das Gleichgewicht von Angebot und Nachfrage wieder zugunsten des Angebots verschieben und die Preise für IPPs nach unten drücken. Es gibt noch ein weiteres, kurzfristigeres wetterbedingtes Risiko: Der Zeitpunkt einzelner Wetterereignisse und die geplante Lieferung von Strom in einem Terminkontrakt (der Verkauf von Terminkontrakten setzt voraus, dass der Verkäufer den Strom nach Vertragsablauf physisch an den Käufer liefert) könnten zusammenfallen. Dies würde die IPPs, die die Terminkontrakte verkauft haben, dazu zwingen, Strom zu extrem hohen Marktpreisen zu kaufen, um bei Verfall zu liefern. Dieses Szenario mit geringer Wahrscheinlichkeit und hohen Auswirkungen ist ein potenzieller Nachteil der Absicherung mit Terminkontrakten.

Von der Verbesserung der IPP-Kreditwürdigkeit profitieren

Einige IPPs haben erklärt, dass sie bis 2025 Investment-Grade-Kreditratings erreichen wollen. Wir gehen davon aus, dass die meisten öffentlichen IPP ihre finanzielle Situation ausreichend verbessern werden, um dieser Verpflichtung nachzukommen. Einige IPPs in Privatbesitz werden wahrscheinlich stattdessen ihre neu gewonnene fundamentale Stärke nutzen, um Barmittel an die Aktionäre zurückzugeben. Wir haben uns dieses Thema der mehrjährigen Kreditverbesserung und die relativ attraktiven Renditen der Anleihen der Branche zunutze gemacht.

www.fixed-income.org

Foto: David Yatzeck (Quelle: T. Rowe Price)