Angesichts explodierender staatlicher Schuldenlasten bietet sich für Rentenanleger die Möglichkeit, im Dialog mit den Regierungen auf eine schnellere Gangart im Kampf gegen den Klimawandel zu dringen. Bislang waren ESG-Themen die Domäne von Aktienanlegern. Obgleich der globale Rentenmarkt etwa 25 Prozent größer als der Aktienmarkt ist, machten Anleihestrategien Mitte 2019 nur ein Fünftel des Portfoliovermögens nachhaltiger Fonds aus.

Es liegt auf der Hand, warum ESG-Faktoren an den Staatsanleihemärkten noch kaum eine Rolle spielen. Ein Grund dafür ist zunächst, dass Staatsanleihen traditionell als risikolose Anlageklasse gelten und die Bedeutung von ESG-Aspekten hier deshalb unterschätzt wird, zumindest in Industrieländern. Des Weiteren ist es schwieriger, ESG-Risiken bei Schuldtiteln zweier verschiedener Emittenten zu vergleichen, wenn es sich dabei um zwei Länder und nicht um zwei Unternehmen handelt. Dies ist zum Teil auf unterschiedliche Definitionen und Messmethoden für wesentliche ESG-Faktoren sowie auf die begrenzte Verfügbarkeit entsprechender Daten zurückzuführen.

Dies ändert sich jetzt jedoch allmählich, da sowohl die Ergebnisse wissenschaftlicher Forschung als auch Branchenresearch darauf hindeuten, dass zwischen ESG-Faktoren einerseits und den Risiken und der Kursentwicklung bei Staatsanleihen andererseits ein Zusammenhang besteht. Unter Anlegern am Markt für Staatsanleihen vollzieht sich derzeit ein Bewusstseinsbildungsprozess. Man realisiert, dass Umweltaspekte und soziale Themen einen wesentlichen Einfluss auf Bewertungen haben können, insbesondere in Schwellenländern.

Regulatorische Hürden

Dennoch muss man bestimmten Tatsachen ins Auge sehen. So schafft das Aufsichtsrecht für Finanzinstitute zweifelsohne Anreize, als sicher und liquide geltende Anlagen zu halten. Institutionelle Anleger wie Banken, Pensionsfonds und Versicherungen sind oft verpflichtet, einen Mindestprozentsatz ihres Gesamtvermögens in Staatsanleihen des Heimatlandes oder den Märkten mit der größten Markttiefe oder Liquidität zu halten. Im Gegensatz zu Anlegern an den Aktienmärkten oder den Märkten für Unternehmensanleihen haben diese daher oft nicht die Option, ihr Kapital abzuziehen, und damit letztlich auch kein Druckmittel in der Hand.

Schauen wir uns das am Beispiel von US-Staatsanleihen an. Die USA würden bei vielen ESG-Kriterien wohl eher schlecht abschneiden: Das Land ist einer der größten Umweltverschmutzer, tief gespalten, zeichnet sich durch ein hohes Maß an sozialer Ungleichheit aus und ist der weltgrößte Waffenproduzent. Gleichzeitig ist der Markt für US Treasuries der größte und sicherste Markt für Staatsanleihen weltweit. Einen Bogen um diesen Markt zu machen, wäre daher für viele Anleger unvorstellbar.

Abgesehen davon war es aufgrund der schieren Größe der Märkte für Staatsanleihen bislang nicht ganz klar, ob selbst die größten Anleger dort sehr viel Gewicht haben oder überhaupt Einfluss geltend machen können. Dies gilt insbesondere in einem Marktumfeld, in dem die Zentralbanken bereitstehen, jegliches Überangebot abzuschöpfen, wie dies seit mehr als zehn Jahren der Fall ist.

Proaktiver Dialog

Für Aktienanleger ist der proaktive Dialog seit langem ein Instrument, auf positive Veränderungen bei Unternehmen hinzuwirken. Zwischen Kapitalgebern und Emittenten von Schuldtiteln hingegen ist ein solcher Dialog bislang eher die Ausnahme. Wie aus einem Bericht der Principles for Responsible Investment von 2017 hervorgeht, führten 58 Prozent der Unterzeichner keinen solchen Dialog mit staatlichen Emittenten.

Die zunehmende Sensibilisierung für ESG-Faktoren sowohl auf Kundenseite als auch bei der Aufsicht schafft für Anleger einen Anreiz, das Standardanalyseinstrumentarium für Staatsanleihen um eine ESG-Komponente zu ergänzen und diese Aspekte durch einen entsprechenden Rahmen strukturell stärker zu verankern.

Um in Sachen Klimawandel und in der Auseinandersetzung mit anderen weltweit drängenden Problemen hinreichend schnelle Fortschritte zu erzielen, müssen die Regierungen einen Gang höher schalten. Angesichts der pandemiebedingt explodierenden staatlichen Schuldenlasten werden viele Länder noch auf Jahre hinaus am Tropf der Kapitalmärkte hängen. Damit sollten Anleger im Dialog in Zukunft einen wirksameren Hebel haben, auch wenn das Abziehen von Kapital nicht immer eine Option ist.

Die Macht kollektiven Handelns

Während manche Unternehmen aufgrund der Größenverhältnisse das Gefühl haben, keinen Einfluss auf staatliche Emittenten ausüben zu können, kann kollektives Handeln hier ein sehr effektiver Hebel sein. Ein Beispiel: Im vergangenen Jahr hat sich Aviva Investors mit gleichgesinnten Anlegern zusammengetan, um auf die brasilianische Regierung einzuwirken, mehr für den Umweltschutz zu tun. Da Brasilien zur Finanzierung seines Haushaltsdefizits zunehmend auf die globalen Kapitalmärkte angewiesen ist, hat diese Initiative letztlich zu einer Reihe von Gesprächen mit hochrangigen Regierungsvertretern, unter anderem mit dem brasilianischen Vizepräsidenten und anderen einflussreichen Parlamentariern, geführt.

Brasilien hat daraufhin eine Reihe positiver Maßnahmen bekannt gegeben, so unter anderem ein 120-Tage-Moratorium für Brandrodungen. Dies ist ein ermutigender erster Schritt, der hoffentlich Signalwirkung dafür hat, was sich durch kollektives Handeln erreichen lässt.

Mit Anlegern in Dialog zu treten, macht auch aus Schuldnerperspektive Sinn. Im Rahmen von Debt Roadshows haben Anleger die Möglichkeit, mit Regierungen ins Gespräch zu kommen, diese dafür zu sensibilisieren, dass der Klimawandel ein Anlagerisiko darstellt, und zu sondieren, welche politischen Maßnahmen die Regierungen ergreifen, um ihre internationalen Verpflichtung zu erfüllen.

Eine steigende Nachfrage nach nachhaltigen Anleihen verspricht auch geringere Finanzierungskosten, sodass nicht nur die Gefahr zukünftiger klimabedingter Katastrophen sinken würde, sondern Länder auch besser in der Lage wären, ihre Klimaziele zu erreichen.

Nachhaltige Anleihen im Aufwind

Während ärmere Länder tendenziell eher unter den Folgen des Klimawandels zu leiden haben, zählen viele reichere Länder nach wie vor zu den größten Umweltsündern. Auch wenn Anleger in dieser Konstellation in puncto Dialog am kürzeren Hebel zu sitzen scheinen, könnte in der nicht wegzudiskutierenden Zunahme von Extremwetterereignissen in Ländern wie Japan, Deutschland, Australien und den USA in den letzten Jahren eine Chance liegen.

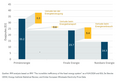

So ist das Emissionsvolumen nachhaltiger Anleihen nach Angaben des Datenanbieters Refinitiv 2020 auf den Rekordwert von 544,3 Mrd. USD gestiegen und hat sich damit gegenüber dem Vorjahr mehr als verdoppelt. Auf Staatsanleihen entfiel dabei lediglich ein gutes Viertel dieses Volumens.

So wie Anleger ein Interesse an einem diversifizierten Portfolio haben, kann eine Diversifizierung der Anlegerbasis aus Emittentenperspektive das Risiko von Nachfrageverzerrungen durch eine bestimmte Anlegergruppe mindern.

In der Gesamtschau erklären diese Entwicklungen, warum nachhaltige Anleihen selbst für reichere Länder allmählich attraktiv werden. Sie können so Geld für Umweltprojekte am Kapitalmarkt aufnehmen, müssen den Anlegern aber Rechenschaft dafür ablegen, wozu das bereitgestellte Kapital verwendet wird. Der Markt für grüne Staatsanleihen hat in den letzten Jahren einen regelrechten Boom erlebt, insbesondere in Europa, sodass sich für Anleger hier zusätzliche Perspektiven für einen Dialog mit der Politik eröffnen.

Im September 2020 belief sich die Nachfrage nach deutschen Grünen Anleihen auf 33 Mrd. EUR, bei einem Emissionsvolumen von bis zu 6 Mrd. EUR (3). Italien platzierte vor Kurzem Schuldtitel im Wert von 8 Mrd. EUR – das bisher größte Emissionsvolumen für den ersten Green Bond eines europäischen Emittenten – und Großbritannien hatte im März die Absicht bekundet, noch in diesem Jahr Green Bonds im Volumen von mindestens 15 Mrd. GBP zu emittieren.

Bei den deutschen Grünen Bundesanleihen handelt es sich um sogenannte „Zwillingsanleihen“ mit identischem Kupon und Fälligkeitstermin wie eine konventionelle Anleihe, in die Anleger diese jederzeit umtauschen können. Die Finanzagentur wird nach eigenen Angaben dafür Sorge tragen, dass der Kurs der Grünen Bundesanleihe nicht unter das Kursniveau der konventionellen Anleihe absinkt. Dazu sollen gegebenenfalls Grüne Anleihen angekauft werden.

Der Markt scheint an der Schwelle zu einem dynamischen Wachstumsprozess zu stehen, zumal verschiedene Länder große „grüne“ Infrastrukturprojekte planen. Nachhaltige Schuldtitel werden in den kommenden fünf Jahren aller Voraussicht nach rund ein Drittel des 750 Mrd. EUR schweren EU-Wiederaufbaufonds ausmachen. Auch die USA wollen Spekulationen zufolge ihren ersten Green Bond auflegen, eventuell im Vorfeld der im November stattfindenden UN-Klimakonferenz 2021.

Die Faktoren, die in der Vergangenheit einem Dialog auf Augenhöhe mit staatlichen Emittenten entgegenstanden, werden sich nicht über Nacht in Luft auflösen. Dies liegt zum Teil darin begründet, dass Anleger den sichersten und liquidesten Märkten meist nicht einfach den Rücken kehren können. Mit der zunehmenden Sensibilisierung für ESG-Faktoren könnte es aber auch für die reichsten Länder schwieriger werden, ihre Schuldtitel zu platzieren, wenn sie Nachhaltigkeitskriterien nicht ernster nehmen.

www.fixed-income.org

Foto: Thomas Dillon © Aviva Investors