Unternehmensanleihen der Eurozone haben sich in den vergangenen Monaten gut entwickelt. Ausgewählte Titel bieten aber immer noch attraktive Renditeaufschläge und haben durchaus noch Kurspotenzial. Deshalb sollten Unternehmensanleihen stark übergewichtet sein, empfiehlt Rosemarie I. Baumann, Senior Analyst Corporate Bonds des Anleihemanagers Bantleon. Hier sind sieben gute Gründe, warum Anleger auch jetzt noch in EUR-Unternehmensanleihen der Bonität „Investment Grade“ investieren sollten:

Erstens: Die Unternehmen bleiben solide aufgestellt

In den kommenden Quartalen ist global mit einem erneuten, wenn auch moderaten konjunkturellen Aufschwung zu rechnen, von dem auch europäische Unternehmen profitieren sollten. Die für Unternehmensanleihen weitaus wichtigeren Verschuldungskennziffern zeigen ein nach wie vor entspanntes Bild: Seit der Krise bauen europäische Unternehmen ihre Verschuldung kontinuierlich ab. Den europäischen Unternehmen gelang es im 3. Quartal – trotz sinkender Gewinne seit Ende 2011 –, einen Verschuldungsgrad weit unterhalb der Höchststände des Jahres 2009 zu erzielen.

Zweitens: Trotz großer Liquiditätspolster handeln die Unternehmen vorsichtig

Angesichts der vorsichtigen Haltung, die Unternehmen derzeit einnehmen, sollte trotz großer Cashbestände das Volumen von Fusionen und Übernahmen in Europa nur marginal steigen und keine große Gefahr darstellen. In Europa gehen wir nicht von einer Umkehr dieses positiven Trends in den kommenden sechs bis neun Monaten aus und sehen die derzeitige Entwicklung stattdessen als positiv für Unternehmensanleihen an.

Drittens: Die Ausfallraten von High Yield-Emittenten sollten bis Ende 2013 tief bleiben

Noch Anfang dieses Jahres warnte die Ratingagentur Moody’s davor, dass europäische High Yield-Emittenten 2012 stärker unter Ratingdruck geraten könnten. Allerdings sahen auch die Ratingagenturen die Erfolge am Primärmarkt und beurteilen die Lage inzwischen entspannter. Moody’s erwartet zum Ende des Jahres für Europa eine Ausfallrate von 2,4%, für die USA eine Rate von 3,3%. Einerseits ist dies deutlich unter dem Höchststand von 2009 von 14% für die globale Ausfallrate; andererseits auch tiefer als der historische Durchschnitt, der Moody’s zufolge seit 1992 bei 4,3% liegt.

Viertens: Die impliziten Ausfallrisiken von Investment Grade-Emittenten sind ausreichend abgedeckt

Aus der Perspektive der Ausfallwahrscheinlichkeit betrachtet sind Unternehmensanleihen deutlich unterbewertet. Unter Annahme einer Rückzahlungsquote von 40% zeigen ein Blick auf die implizite Ausfallrate – aus Marktdaten abgeleitet – und die seit 1970 von den Ratingagenturen beobachtete historische 5-Jahres-Ausfallrate, dass sich die tatsächliche Ausfallwahrscheinlichkeit deutlich unter den vorherrschenden Markterwartungen bewegt. S&P zufolge betrug für Unternehmen mit der Bonität „Investment Grade“ selbst die maximal realisierte Ausfallrate in der wohl schwersten US-Wirtschaftskrise von 1929 bis 1941 nie mehr als 4,5%. Derzeit preist der Markt allerdings für „BBB“ Emittenten eine implizite Ausfallwahrscheinlichkeit von 17% über 5 Jahre ein, was dem 8-Fachen der durchschnittlichen historischen 5-Jahres-Ausfallrate entspricht.

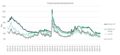

Fünftens: Unternehmen werden als sicherer angesehen als Peripheriestaaten der Eurozone

Seit dem EZB-Langfristtender Ende 2011 driften die CDS-Prämien für Unternehmens- und Staats-anleihen deutlicher auseinander. Nach Draghis starken Worten bildete sich zwischenzeitlich die CDS-Prämie für Staaten der Eurozone (iTraxx Sov) wieder zurück auf das Niveau der Unternehmensanleihen mit einem durchschnittlichen Rating von „A3-Baa1“ (iTraxx Main). Insbesondere solide Unternehmensanleihen der Kernländer mit „AA“-Rating werden als nahezu risikolose Anlage betrachtet und haben deshalb für viele Investoren weiterhin einen Safe Haven-Status – ein Trend, der unseres Erachtens weiter anhalten wird. Des Weiteren werden Nicht-Finanzgesellschaften noch immer als sicherer angesehen als die Mehrheit der Finanzinstitute, was sich an der Spread-Differenz von 60 Basispunkten (des iTraxx Financials zum iTraxx Main) ablesen lässt.

Sechstens: Unternehmen refinanzieren sich im historischen Vergleich günstig

Die Finanzierungskosten für Unternehmen mit Investment Grade-Rating sind im historischen Vergleich derzeit sehr günstig und das Refinanzierungsrisiko ausgesprochen tief. Die Liquiditätsprämie (Renditedifferenz zwischen Unternehmensanleihen und CDS), welche gleichermaßen das aktuelle Refinanzierungsrisiko spiegelt, deutet ebenfalls nicht auf Verspannungen am Kapitalmarkt hin.

Siebtens: Unternehmensanleihen sind attraktiv angesichts einer andauernden Niedrigzinsphase

Die technischen Stützungsfaktoren, also Neuemissionen und expansive Geldpolitik, die Nachfrage nach höheren Renditeaufschlägen erzeugen, werden die fundamentalen Faktoren, wie geringes Wachstum und die Staatsschuldenkrise, überkompensieren. Deshalb sollten Risikoprämien von Nicht-Kernstaaten der Eurozone, Unternehmensanleihen, High Yield-Anleihen sowie von Pfandbriefen weiter sinken und diese Anleihen 2013 eine Outperformance gegenüber Safe Haven-Anlagen erzielen.

Folgende Branchen halten wir derzeit für attraktiv:

Neben Senioranleihen aus der Finanzbranche (Banken und Versicherungen) präferieren wir vor allem folgende Nicht-Finanz-Sektoren aus den Kernländern der Eurozone: Industrie, Grundstoffe, Energie, Telekom und nichtzyklische Konsumgüter, wobei wir uns auf solide Emittenten der Ratingkategorie „BBB“ fokussieren. Um eine höhere Rendite zu erzielen, berücksichtigen wir ebenso als Beimischung Unternehmensanleihen aus Peripheriestaaten, sofern diese global ausgerichtet sind. Gleichfalls attraktiv sind High Yield-Unternehmensanleihen mit „BB“-Rating, weil diese immer noch eine deutlich höhere Risikoprämie aufweisen.

----------------------------------------

Soeben erschienen: BOND YEARBOOK 2012/13 -

Das Nachschlagewerk für Anleiheinvestoren und -Emittenten

Renommierte Autoren und Interviewpartner nehmen Stellung zu den Themenfeldern High Yield-Anleihen, Mittelstandsanleihen, Covered Bonds, Investmentstrategien sowie Tax & Legal. Das jährliche Nachschlagewerk erscheint bereits im 4. Jahrgang und hat einen Umfang von 108 Seiten. Die Ausgabe kann zum Preis von 29 Euro beim Verlag bezogen werden:

http://www.fixed-income.org/fileadmin/2012-11/Flyer_Bestellformular_BondBook_12_13.pdf

----------------------------------------