Die 2020er-Jahre bei der Anlageklasse Wandelanleihen gleichen einer Achterbahnfahrt. Nach dem Corona-Schock ging es im gleichen Jahr mit der Performance steil bergauf, um dann in den Jahren 2021 und 2022 eine Talfahrt zu erleben. 2023 erfolgte dann die Beruhigung der Märkte mit einem leichten Plus. 2024 reihte sich als gutes Jahr in die Historie ein.

Auch der Auftakt in das Jahr 2025 darf kurz vor Ende des ersten Quartals als geglückt bezeichnet werden. Wandelanleihen warfen bezogen auf den breiten Markt rund drei Prozent Kurszuwachs ab, auf USD-Basis und gemessen am Refinitiv Global Focus Convertible Index.

Sektoren IT und Elektronik mit Chancen

Für das Gesamtjahr 2025 sind wir nun optimistisch gestimmt. Die Bewertungen sind zwar nicht mehr günstig, aber auf einem neutralen Niveau angelangt. Entsprechend sind wir auch mit unserem globalen Wandelanleihen-Portfolio neutral positioniert. Wir warten Kursrücksetzer ab, um dann das Delta des Wandler-Portfolios zu erhöhen – gemeint ist die Sensitivität von Wandelanleihen zu Aktien.

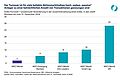

Momentan sehen wir speziell in den Sektoren IT und Elektronik Chancen, während wir Versorger untergewichten. Bezüglich Regionen bevorzugen wir Wandelanleihen aus Asien, vor allem aus Japan und China, wo wir mit rund 25 Prozent Portfolio-Anteil am zweithöchsten gewichtet sind. Die Region Europa haben wir aktuell untergewichtet. Der Löwenanteil des Portfolios fällt auf Nordamerika mit etwa 65 Prozent, da sich dort traditionell der Hauptmarkt des Wandelanleihen-Universums befindet.

Mehr Emissionen erwartet

In punkto Neuemissionen spielt dieses Jahr die Musik bisher ebenfalls in den USA sowie in Asien. Ein breites Spektrum an Emissionen kam in den letzten Monaten in China und Taiwan auf den Markt, was wir auch für unser Portfolio nutzten. Europa hinkt bei den Neuemissionen in diesem Jahr deutlich hinterher, da eine gewisse Verunsicherung bezüglich des wirtschaftlichen Umfelds vorherrscht. Allerdings rechnen wir damit, dass die Neuemissions-Tätigkeit mit dem Frühjahr auch in Europa Fahrt aufnimmt.

Generell erwarten wir in 2025 eine zunehmende Emissionstätigkeit. Dies, da zahlreiche Wandelanleihen aus dem Jahr 2020 nach ihrer fünfjährigen Laufzeit fällig werden und damit Refinanzierungen bei den Unternehmen anstehen. Wir sehen hier eine wichtige Quelle zur Alpha-Generierung. Weiter ist in diesem Jahr davon auszugehen, dass sich das Volumen der Neuemissionen auf dem langfristigen Durchschnittsniveau bewegen wird. Zudem kommt der Markt in China in Schwung, nach einigen schwereren Jahren in Bezug auf die Aktienmärkte. Auch hier bieten sich unserer Meinung nach interessante Opportunitäten.

Schließlich sehen wir im weiteren Jahresverlauf auch Potenzial hinsichtlich Fusionen und Übernahmen (M&A). Hier dürfte eine zunehmende Tätigkeit aufkommen, die ebenfalls zu Chancen am Wandelanleihenmarkt führen kann. Bereits während der ersten Amtszeit des US-Präsidenten Donald Trump beobachteten wir eine signifikante Zunahme der Aktivitäten im Bereich M&A. Mit einem solchen Szenario rechnen wir nun erneut. Weniger Einfluss dürfte hingegen von der Zinsseite zu erwarten sein. Aufgrund der relativ kurzen Duration bei Wandelanleihen dürften sich etwaige Zinsschritte wenig auswirken. Ausnahmen sind die Versorger, doch deren Anteil im Gesamtmarkt hält sich in Grenzen.

Attraktiv im Vergleich zu Large Caps

Investoren haben neben den Risiken die Vorteile der Anlageklasse Wandelanleihen wieder vermehrt wahrgenommen; sie investierten deshalb erneut oder sind neu eingestiegen. Die enorme Dominanz der Aktienmärkte führte zur vorübergehenden Abstinenz bei vielen Anlegern. Doch mittlerweile wird die Beimischung von Wandelanleihen wieder stärker umgesetzt.

Da der Wandelanleihenmarkt hauptsächlich Papiere von Unternehmen beinhaltet, deren Aktien dem Nebenwertebereich der Small Caps zugeordnet werden, erscheint er aufgrund der günstigeren Aktien-Bewertungen gegenüber den Large Caps zusätzlich attraktiv. Summa summarum gibt es gute Argumente, um der Anlageklasse der Convertible Bonds Vertrauen zu schenken.

www.fixed-income.org