Nach einigen schwierigen Jahren für die Anleger dürfte das Jahr 2024 für die Anlageklasse der Schwellenländeranleihen eine positive Performance versprechen, sofern sich die US-Zinsen stabilisieren. Nichtsdestotrotz müssen die Anleger weiterhin auf die spezifischen Umstände der einzelnen Länder achten.

Bis zum Ende diesen Jahres wird es vor allem darum gehen, das schwierige externe Umfeld zu meistern. Die Währungen der Schwellenländer sind unter Druck geraten, da die Märkte die Aussicht auf Zinssenkungen in den USA neu bewertet haben. Die Anleger müssen beurteilen, welche Länder über angemessene externe Puffer und eine solide Wirtschaftspolitik verfügen, wenn sie das mit unruhigen Gewässern verbundene Chancen-Risiko-Verhältnis einschätzen wollen.

Wir sind optimistisch, was die Aussichten für Renditen von Schwellenländeranleihen im Jahr 2024 angeht. Wenn die US-Anleiherenditen ihren Höchststand erreichen, sehen wir für die Märkte von Schwellenländeranleihen in absoluten Zahlen und verglichen zu den Anleihemärkten der Industrieländer ein Aufwärtspotenzial, insbesondere wenn die Märkte bis zum Jahresende weiter abrutschen. Selektivität ist nach wie vor wichtig, da die Schwellenländer mit einer Reihe von Herausforderungen konfrontiert sind.

Während der Internationale Währungsfonds (IWF) in der Vergangenheit ein recht positives Bild der mittelfristigen Aussichten der Schwellenländer gezeichnet hat, wird nun eingeräumt, dass es mehrere beträchtliche Risiken am Horizont gibt. Obwohl sich die Bedingungen nach den Schocks durch COVID und den Krieg in der Ukraine stabilisiert haben, werden die Länder auf absehbare Zeit mit strukturell höheren Zinssätzen konfrontiert sein.

Dies könnte das Wirtschaftswachstum in einer Zeit dämpfen, in der die Bewältigung des Klimawandels und die Finanzierung der Energiewende die öffentlichen Finanzen belasten werden. Darüber hinaus befürchten die Entwicklungsländer, dass ein zunehmender Protektionismus angesichts der geopolitischen Spannungen die Exportnachfrage dämpfen könnte, wodurch sie einer Wachstumsquelle beraubt würden, die sich in den letzten drei Jahrzehnten als vorteilhaft erwiesen hat.

Navigieren durch die neue Normalität: die Auswirkungen höherer US-Zinsen

Höhere US-Zinsen machen die Bottom-up-Fundamentalanalyse noch relevanter. Da die Realzinsen in den Industrieländern steigen, drohen die Schwellenländer im Wettbewerb um internationales Kapital verdrängt zu werden. Diejenigen mit gesünderen Finanzkennzahlen und einer soliden makroökonomischen Politik sind am günstigsten positioniert, um dies zu vermeiden.

Da sich die erste Phase der geldpolitischen Straffung dem Ende zuneigt, wird es im nächsten Jahr wichtig sein, die Finanzpolitik zu beobachten, insbesondere wenn sich das Wachstum abschwächt. Länder, die ein Gleichgewicht zwischen der Unterstützung des Wachstums ohne Beeinträchtigung der Inflation und sich verschlechternden Haushaltskennzahlen finden, dürften verhältnismäßig attraktiver sein.

Bei High-Yield-Emittenten könnte die Vermeidung von Zahlungsausfällen davon abhängen, inwieweit sie Zugang zu multilateralen Finanzmitteln haben, ob sie bereit sind, mit dem IWF zusammenzuarbeiten, und ob sie vermögende Kontakte oder Möglichkeiten zur Privatisierung von Unternehmen haben. Wenn sich das Wachstum weiter abschwächt und die Kapitalmärkte über einen längeren Zeitraum geschlossen bleiben, ist damit zu rechnen, dass weitere Länder in die Zahlungsunfähigkeit getrieben werden. So könnte beispielsweise Pakistan innerhalb der nächsten 18 Monate von Zahlungsunfähigkeit bedroht sein, wenn es nach den anstehenden Wahlen im Februar 2024 keine Einigung mit dem IWF erzielt.

Auch wenn Zahlungsausfälle die Aufmerksamkeit auf sich ziehen, ist dieses Risiko in den meisten Ländern bereits eingepreist. Unser Augenmerk richtet sich stattdessen vor allem auf Länder, bei denen die Gefahr besteht, dass sie wesentlich mehr für die Emission von Schuldtiteln zahlen müssen und deren Renditen erheblich steigen könnten.

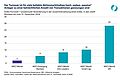

Mexiko ist ein typisches Beispiel dafür. Das Land pumpt Milliarden von Pesos in den staatlichen Mineralölkonzern Pemex, während es darum kämpft, das am höchsten verschuldete Ölunternehmen der Welt über Wasser zu halten. Pemex schuldet seinen Gläubigern mehr als 100 Milliarden Dollar, was acht Prozent des mexikanischen BIP entspricht. Die Zentralbank des Landes hat eine restriktive Haltung eingenommen und deutlich gemacht, dass sie es nicht eilig hat, die Zinsen zu senken, solange sich die Haushaltslage des Landes nicht verbessert.

Erschließung von Chancen in den Schwellenländern in den nächsten sechs Monaten

Während die Renditen der Schwellenländer verglichen zu den Anleihen der Industrieländer nicht besonders überzeugend aussehen, sind die nominalen Renditen im historischen Vergleich alles andere als unattraktiv, insbesondere in den Marktsegmenten mit höherem Rating. Am anderen Ende des Spektrums bieten notleidende und ausgefallene Anleihen auf einer selektiven Basis ebenfalls Wert.

Zwar müssen sich die makroökonomischen Gewitterwolken verziehen, bevor die Anleger ein erhebliches Aufwärtspotenzial erkennen können, doch könnten Länder wie Ägypten, von dem wir erwarten, dass es sich durchwursteln wird, und Ecuador, das aufgrund des politischen Risikos übermäßig abgestraft wurde, mittelfristig interessante Chancen bieten.

Für Anleger in auf Lokalwährung lautende Schwellenländernanleihen ist das Timing entscheidend. Auch wenn die Inflation in den meisten Ländern zurückgehen dürfte, wird die straffere US-Geldpolitik dafür sorgen, dass die Zentralbanken bei Zinssenkungen vorsichtig vorgehen und die realen Leitzinsen deutlich über den historischen Durchschnittswerten halten. Sobald sich die US-Treasuries stabilisieren, dürften sich Lokalwährungsanleihen in Schwellenländern gut entwickeln.

Könnten Argentinien und die Türkei im Jahr 2024 die größte Überraschung sein?

So schwer es heute auch vorstellbar sein mag, Argentinien könnte sehr durchaus das Geschäft des Jahres 2024 sein. Das südamerikanische Land hat kein Geld, keine reichen Freunde und keine Kreditkarten. Seine Anleihen werden zu kaum mehr als 20 Cent pro Dollar gehandelt. Das ist vertretbar angesichts des nicht zu vernachlässigenden Risikos, dass die sozialen und politischen Kosten der notwendigen Sparmaßnahmen zu hoch sind und das Land sich stattdessen für einen Zahlungsausfall entscheiden wird.

Die Botschaft des neu gewählten Präsidenten Javier Milei ist jedoch, dass er bereit ist, die jahrelange unverantwortliche Wirtschaftspolitik in Angriff zu nehmen und den Haushalt zu konsolidieren. Während Milei in den westlichen Medien als Verrückter dargestellt wird, glauben wir, dass hinter dieser Wahrnehmung ein kluger und gewiefter Politiker steht, der durchaus Erfolg haben könnte.

Darüber hinaus ist die Türkei ein weiteres Land, das für eine positive Überraschung sorgen könnte. Das neue Wirtschaftsteam des Landes ging bei den Tagungen des IWF und der Weltbank im Oktober in Marrakesch in eine Charmeoffensive, um ihren Fahrplan für die Abkehr von der unorthodoxen makroökonomischen und geldpolitischen Politik zu erläutern, die die Türkei in den letzten Jahren immer wieder an den Rand einer Krise gebracht hat.

Ob die Wende zur Orthodoxie von Dauer ist, ist eine Schlüsselfrage für die Anleger. Taten sagen mehr als Worte, aber wenn es gelingt, das Vertrauen wiederherzustellen, könnte ein positiver Kreislauf entstehen, der es den Anlegern ermöglicht, an den guten Wachstumsaussichten der Türkei teilzuhaben.

Kurz und bündig: Vier wichtige Überlegungen für die nächsten 20 Jahre

Erstens sind es die Institutionen und ihr Einfluss auf Politik und politische Entscheidungen, die wichtiger sind als das Wirtschaftswachstum oder jede andere makroökonomische Variable, die man verfolgen kann. Länder mit starken Institutionen sind am besten in der Lage, mit Schocks umzugehen, die in den Schwellenländern regelmäßig auftreten.

Zweitens: Auch wenn die Vergangenheit eine Rolle spielt - weil Länder, die einmal in Verzug geraten sind, mit größerer Wahrscheinlichkeit wieder in Verzug geraten werden -, ist es wichtig, offen zu bleiben, weil sich Situationen ändern.

Drittens müssen die Anleger flexibel sein und dürfen sich nicht scheuen, ihre Meinung zu ändern. Sie sollten sich darauf konzentrieren, Risiken und Chancen zu erkennen und zu bewerten, aber wenn diese eingetreten sind, sollten sie bereit sein, eine neue Bewertung vorzunehmen. Das riskante Schwellenland von heute kann durchaus die Chance von morgen sein.

Und schließlich sollte man sich mit etwaigen Vorurteilen auseinandersetzen. Nur weil ein Land ein hohes Kreditrating hat und als risikoarm gilt, heißt das nicht, dass es ein günstiges Risikoprofil aufweist. Der Preis zählt.

www.fixed-income.org

Foto: Carmen Altenkirch © Aviva Investors