High Yield war 2020 weniger stark als andere Anlageklassen von den Corona-Auswirkungen betroffen. Auch wenn sich die positive Entwicklung 2021 global betrachtet fortsetzen könnte, sollten Anleger geografische Unterschiede berücksichtigen. „Wir bevorzugen US High Yield gegenüber europäischen High Yield, weil wir eine deutliche Konjunkturerholung in den USA, geringere politische Risiken, einen größeren Rückgang der Ausfallraten im Vergleich zu 2020 und ein geringeres Nettoangebot erwarten. Bei EM High Yield erwarten wir die höchste Gesamtrendite mit besonders attraktiv bewerteten asiatischen High Yield. Es bestehen jedoch Unsicherheiten hinsichtlich des Nettoangebots von asiatischen Unternehmen aufgrund des erheblichen Refinanzierungsbedarfs und der Ausfallraten insbesondere bei chinesischen Unternehmen“, erklärt Akram Gharbi, Head of High Yield Investment bei La Française AM.

Ausblick für High Yield-Märkte positiv, technische Signale günstig

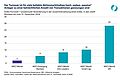

Nur 5% des globalen Fixed-Income-Marktes bietet eine Rendite von 4% oder mehr (abgesichert in Euro). Dazu gehören der High-Yield-Markt und der AT1-Markt. „Der Haupttreiber für die Zuflüsse im High-Yield-Markt werden Investment-Grade-Fonds bleiben, insbesondere in Europa“, so Gharbi. Ein Anstieg der Investment-Grade-Fonds in Euro um 1% impliziert Nettozuflüsse in Höhe von 28 Mrd. Euro in High Yield, was 7% dieser Anlageklasse in Europa entspricht (Abbildung 1). „Dieser Trend dürfte sich fortsetzen, da es in einem Umfeld, in dem der durchschnittliche Zinssatz für Staatsanleihen in Europa bei etwa null Prozent liegt, einen Nachholbedarf an Rendite-chancen gibt", so Gharbi.

Die Fundamentaldaten sollten sich in den USA besonders gut entwickeln und in Europa sowie in den Schwellenländern stabil bleiben. „Wir erwarten ein starkes Momentum für den US-High-Yield-Markt mit einem Rückgang der Ausfallrate um fast 50% im Vergleich zu 2020“, erklärt Gharbi. Der Hauptgrund dafür liegt in einer deutlichen Erholung der US-Wirtschaft, was in Europa aufgrund des langsamen Anlaufens der Impfungen höchstwahrscheinlich nicht der Fall sein wird. Die massive staatliche Unterstützung von in Schwierigkeiten geratenen europäischen Unternehmen, könnte ebenfalls ein ausschlaggebender Faktor für die stabil bleibenden Ausfallraten in Europa sein. Für EM stellt sich die Situation etwas anders dar. Die Ausfallrate sollte sich nicht verändern, aber es gibt eine Menge Unsicherheiten. „Asiatische Emittenten, insbesondere chinesische Unternehmen, die den Großteil des asiatischen High-Yield-Index ausmachen, sind außerordentlich verschuldet. Das Gleiche gilt für einige argentinische Unternehmen, die 8% des latein-amerikanischen High-Yield-Index ausmachen. Die Frage ist, ob genügend Liquidität vorhanden ist, um die Schulden zu tilgen.“

Marktpositionierung könnte ein Pulverfass sein

Die Bewertungen für die High-Yield-Märkte sind recht gemischt. Beim Vergleich von „BB“-, „B“- und „CCC“-Emittenten sehen die Bewertungen für die EM recht solide aus (Abbildung 2). „Aber wenn man die größten Emittenten im asiatischen und lateinamerikanischen High-Yield-Index ausklammert, korrigiert sich die Renditeerwartung deutlich nach unten“, so Gharbi. Insgesamt sieht der Experte keine günstigen Gelegenheiten bei „BB“-Emittenten. „Mehr als 70% der Unternehmensanleihen mit ‚BB‘-Rating werden mit negativer Konvexität gehandelt. Im Jahr 2021 sehen wir nur wenige Gelegenheiten bei europäischen, lateinamerikanischen und US-amerikanischen ‚BB‘-High-Yield-Emittenten.“

Was den Experten am meisten beunruhigt, ist die aktuelle Marktpositionierung von Investment Grade in den USA und Europa: „Investment-Grade-Investoren sind einer möglichen Kurvenversteilerung ausgesetzt. Mit 1,8% in den USA und 0,5% in Europa ist das Niveau der Rendite auf Investment Grade so niedrig wie nie zuvor. Gleichzeitig ist die Haltedauer von Investment-Grade-Fonds mit rund neun Jahren so hoch wie nie. Der Break-Even-Punkt liegt bei nur etwa 20 Basispunkten.“ Wenn die gesamtwirtschaftliche Erholung im Jahr 2021 stark ausfällt, dürfte es zu einer Ausweitung der risikofreien Kurve in den USA und Europa kommen. „Wenn die globale wirtschaftliche Erholung die Markterwartungen übertrifft, könnte das Bear Steepening signifikanter ausfallen und sich negativ auf die Positionierung im Investment-Grade-Bereich auswirken und somit Abflüsse aus Investment-Grade- und allgemeiner aus Kreditfonds bewirken“, so Gharbi.

Das Jahr des Rosinenpickens

Nicht alle Unternehmen werden von einer Konjunkturerholung gleichermaßen profitieren. Laut Gharbi könnten vor allem Fallen Angels und ausgewählte „BB+“-Emittenten gestärkt hervorgehen, allerdings nur in Sektoren, die von Corona betroffen sind, mit Ausnahme von Gewerbeimmobilien und Freizeitangeboten, die weiter Verluste hinnehmen könnten. „Fallen Angels waren im Jahr 2020 ein großer ‚Call‘. Sie bieten einen Spread von 100 Basispunkten im Vergleich zu ‚Legacy BB‘-Emittenten. Viele Fallen Angels haben 2020 von staatlicher Unterstützung profitiert, die wir auch für 2021 erwarten“, so Gharbi. Da sich die Weltwirtschaft 2021 voraussichtlich erholen wird, sollte auch der Compression Trade funktionieren. „Wir bevorzugen ‚Single B‘ gegenüber ‚Double BB‘ in den USA und Europa, aber nur in Sektoren, die nicht von Corona betroffen sind. Dazu gehören Unternehmen aus Sektoren wie TMT (Technologie, Medien und Telekommunikation), Unternehmen mit non-performing-loans und Lebensmitteleinzelhandel“, fasst Gharbi zusammen. Asiatische High Yield bieten eine attraktive Bewertung gegenüber den OECD-Märkten. „Wir erwarten Chancen in einigen Sektoren des asiatischen High Yield-Marktes, die einen Mehrwert bieten, aber ein sorgfältiger Selektionsansatz ist entscheidend“, so Gharbi.

www.fixed-income.org

Foto: Akram Gharbi © La Française AM