Die härteste Prüfung steht den Anlegern noch bevor, denn die fiskalischen Anreize und die Resilienz der Verbraucher schwinden, während die verzögerten Effekte der Zinsanhebungen zum Tragen kommen.

Skepsis in Bezug auf eine weiche Landung aufgrund erster Risse im Gesamtbild sind aus unserer Sicht für die US-Wirtschaft gerechtfertigt. Auch wenn die Höhe des US-Bundeshaushalts für 2024 noch abzuwarten bleibt, ist die Änderung der Ausgaben nach unserer Auffassung für das Wirtschaftswachstum auf kurze Sicht wichtiger als die Höhe des Defizits selbst. Denn die höhere Wirtschaftsaktivität wird durch zusätzliche, über die vorherigen Niveaus hinausgehende Ausgaben, d. h. den fiskalischen Schub, erzeugt. Falls für die Ausgaben Obergrenzen in Kraft treten, wird das Wachstum der staatlichen Ausgaben sinken, auch wenn das Defizit hoch bleibt. Anders ausgedrückt dürften die jüngsten Ausgabenexzesse im neuen Jahr wohl kaum einen Impuls für das Wirtschaftswachstum darstellen.

Eine weitere Überraschung ist bislang die Resilienz des US-Verbrauchers, denn der Arbeitsmarkt kühlt sich ab und die überschüssigen Ersparnisse schrumpfen. Das Tempo bei der Schaffung neuer Stellen und den Lohnzuwächsen hat sich in diesem Jahr weiter verlangsamt. Das heißt, die Erwerbseinkommen können das Konsumwachstum weniger stark antreiben. Unterdessen schätzte die San Francisco Fed, dass die überschüssigen Ersparnisse im dritten Quartal vollständig erschöpft sein werden. Da sich die Kennzahlen der Kreditaufnahme ebenfalls normalisieren, sinkt die Fähigkeit der Verbraucher zu höheren Ausgaben. Tatsächlich zeigten die revidierten Zahlen zum Bruttoinlandsprodukt (BIP) Anfang Oktober, dass der Konsum im zweiten Quartal lediglich um 0,8 % wuchs. Dies liegt unter der vorherigen Schätzung von 1,7 % und legt nahe, dass die Verbraucher bereits anfällig sein könnten.

Eine abschließende Erklärung für die überraschende Stärke der Wirtschaft könnte die Erkenntnis sein, dass die Phase der wirklich restriktiven Geldpolitik bislang noch kein ganzes Jahr dauert. Auch wenn die Fed ihre Zinsanhebungen vor 18 Monaten begann, trat die Geldpolitik erst zum Jahresende 2022 in den „restriktiven“ Bereich ein und überschritt also den Punkt, an dem die Zinssätze das Wirtschaftswachstum verlangsamen dürften. In Anbetracht der traditionellen Verzögerung von sechs bis 18 Monaten bei der Geldpolitik dürfte die Wirtschaft bis Mitte 2024 restriktiven Hemmnissen ausgesetzt sein – gerade dann, wenn wir die Schlüsselstelle des Zyklus passieren. Das ClearBridge Recession Risk Dashboard zeigt weiterhin ein rotes oder rezessives Gesamtsignal. Seit sechs Monaten gab es auf dem Dashboard keine Signaländerungen mehr.

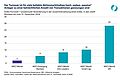

Zunehmende Zahlungsausfälle bei Verbrauchern

Da die stützenden makroökonomischen Impulse nachlassen, treten in der Wirtschaft immer mehr Risse zutage. Die Finanzlage der Verbraucher zeigt nach wie vor zunehmende Signale einer Belastung, und die Verzugsquoten bei Kreditkarten-, Auto- und anderen Krediten legen zu. Ein Konjunkturoptimist würde darauf hinweisen, dass diese Quoten sich möglicherweise von sehr niedrigen Niveaus aus normalisieren. Ein Pessimist jedoch würde feststellen, dass die Verzugsquoten bei Auto- und Kreditkartenkrediten bereits über den in der letzten wirtschaftlichen Expansion verzeichneten Höchstständen liegen und dass die Rückstände bei Studienkrediten aufgrund des auslaufenden Tilgungsmoratoriums steigen dürften. In Anbetracht der derzeitigen Herausforderungen für die Verbraucher könnten sich diese Belastungen in den kommenden Quartalen verschlimmern.

Am Arbeitsmarkt tritt ein weiterer Riss offen zutage. Auch wenn in der Wirtschaft weiterhin Stellen geschaffen werden, wurden in diesem Jahr bislang alle Meldungen zu den Beschäftigtenzahlen nach unten korrigiert, und die vorläufige Benchmark-Korrektur im vergangenen Monat verringerte die Basislinie vom März um weitere 306.000 Stellen. Anders ausgedrückt ist das Beschäftigungswachstum 2023 nicht so kräftig, wie ursprünglich erwartet.

Entwicklung am Arbeitsmarkt nach wie vor entscheidend

Nach unserer Auffassung wird die Entwicklung am Arbeitsmarkt bestimmen, ob sich die Wirtschaft weiterhin in Richtung einer weichen Landung bewegt oder in die Rezession abrutscht. Der Anstieg der Beschäftigtenzahlen hat sich in den vergangenen drei Monaten auf durchschnittlich 150.000 normalisiert – ein Rückgang gegenüber dem Zuwachs um 320.000 vor sechs Monaten und um 430.000 vor einem Jahr. Derzeit liegt die Zahl der geschaffenen Stellen in dem Bereich, der am Ende der letzten wirtschaftlichen Expansion zu beobachten war, als die Arbeitslosenquote auf unter 4 % sank. Auch wenn dies eine positive Entwicklung ist, wird die Verlangsamung bei der Schaffung neuer Stellen rasch ein Ende finden müssen. Falls nicht, wird die weiche Landung nur ein Zwischenstopp auf dem Weg zu einer Rezession gewesen sein.

Trotz zunehmender Hemmnisse scheint die Fed an ihrem Bekenntnis zu den für längere Zeit höheren Zinssätzen festzuhalten. Dies ist eine Abkehr von der jüngeren Vergangenheit mit ihrer niedrigen Inflation, als die Zentralbanken beim ersten Anzeichen gesamtwirtschaftlicher Belastung mit akkommodierenden Maßnahmen schnell bei der Hand waren. Wichtig ist dies, weil die Fed in der Vergangenheit bei der Wiederbeschleunigung des BIP-Wachstums ungeachtet der Frage, ob die Wirtschaft einer weichen Landung oder einer Rezession zustrebte, entscheidend war. Die Wirtschaft legte immer erst kräftig zu, nachdem die Fed eine Lockerung gestartet hatte. Derzeit sind der Fed aufgrund der höchsten Inflation seit Jahrzehnten und eines angespannten Arbeitsmarktes die Hände gebunden und sie dürfte auf ungünstige Daten langsamer reagieren – und zielgerichteter, wenn sie es tut. Eine regungslose Fed stellt für das Wirtschaftswachstum ein erhebliches Risiko dar, erhöht die Wahrscheinlichkeit einer Rezession und könnte eine eigentlich milde Rezession in etwas Schlimmeres verwandeln.

www.fixed-income.org

Foto: Jeffrey Schulze © Franklin Templeton