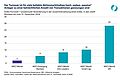

Wir gehen davon aus, dass die Zinsen in den USA und im Euroraum ihren Höhepunkt erreicht haben. Die Konjunktur verlangsamt sich, was darauf hindeutet, dass das Zinsniveau ausreicht, um die Wirtschaft zu straffen. Gleichzeitig haben sich die Volkswirtschaften als widerstandsfähig gegenüber höheren Zinsen erwiesen. Die Arbeitsmärkte sind nach wie vor recht angespannt, so dass die Zinsen möglicherweise noch einige Zeit auf einem hohen Niveau gehalten werden müssen. Bislang steht dies im Einklang mit dem Narrativ der sanften Landung, das seit Mai und Juni dieses Jahres den Markt beherrscht. Eine erneute Beschleunigung der Inflation, die weitere Zinserhöhungen erforderlich machen würde, kann nicht völlig ausgeschlossen werden. Wir gehen jedoch davon aus, dass wir den Höhepunkt sowohl in den USA als auch in Europa (EZB) erreicht haben. In der zweiten Jahreshälfte 2024 könnten wir erste Zinssenkungen sehen, wobei es nicht unwahrscheinlich ist, dass wir das gesamte Jahr 2024 auf dem aktuellen Niveau bleiben. Betrachtet man die Terminzinsen, so preist der Markt erste Zinssenkungen sowohl der Fed als auch der EZB bereits zu Beginn der zweiten Jahreshälfte 2024 ein. Diese Einpreisung ist jedoch in der Regel das Ergebnis einer relativ hohen Wahrscheinlichkeit, dass die Zinssätze unverändert bleiben, und einer etwas geringeren Wahrscheinlichkeit, dass die Wirtschaft eine harte Landung erlebt, was zu schnelleren Zinssenkungen führen würde. Dieser Mechanismus konnte im März und April dieses Jahres beobachtet werden, als eine Reihe von US-Regionalbanken in Schwierigkeiten gerieten und der Zinssatz für zweijährige US-Staatsanleihen innerhalb kurzer Zeit um etwa 1,25% fiel. Aus unserer Sicht ist also das wahrscheinlichste Szenario, dass die Zentralbankzinsen in den USA und Europa bis weit in den Herbst nächsten Jahres auf dem aktuellen Niveau bleiben.

In den nordischen Ländern ergibt sich insofern ein etwas anderes Bild, als sowohl in Schweden als auch in Norwegen eine weitere Zinserhöhung wahrscheinlicher ist (Dänemark und Finnland folgen der EZB). In Schweden ist die Wahrscheinlichkeit einer letzten Zinserhöhung eher offen, sie liegt bei 50:50. Die Konjunktur hat sich abgeschwächt, und auch die jüngsten Inflationszahlen deuten auf eine gewisse Verlangsamung hin. Unter diesem Druck gehen wir davon aus, dass es in Schweden keine weiteren Zinserhöhungen geben wird. Anders in Norwegen: Hier ist ein letzter Zinsschritt im Dezember so gut wie sicher. Die Zentralbank hat sich diesbezüglich recht deutlich geäußert, und die Zahlen seit den letzten offiziellen Äußerungen haben die Zinserhöhung weitgehend untermauert.

www.fixed-income.org

Foto: Svein Aaage Aanes © DNB Asset Management