Das Inflationsgespenst hat ausgespukt. Herauf ziehen Konjunktursorgen. Hinter der Fassade eines wirtschaftlichen Aufschwungs gibt es Anzeichen für eine Abschwächung des Wachstums. Bernard Lalière, Head of Credit bei DPAM, sieht in Unternehmensanleihen einen möglichen Ausweg für Anleger:

Die Märkte erwarten bis Juli 2024 drei Zinssenkungen sowohl in Europa als auch in den USA. Das klingt positiv: Die Fed scheint den Gipfelpunkt ihrer Zinserhöhungen erreicht zu haben, die Inflation lässt nach und die Lage am US-Arbeitsmarkt entspannt sich. Aber bröckelt hinter dieser glänzenden das Wachstum?

Eintrübung nicht ausgeschlossen

Die globalen Frühindikatoren für das verarbeitende Gewerbe und den Dienstleistungssektor bewegen sich auf negative Werte zu. Auch die Umfragen unter Wirtschaftsführern trüben sich ein. Die Auswirkungen einer schwächeren Nachfrage und verschärfter finanzieller Bedingungen könnten das Marktgeschehen rasch verändern.

Im Euroraum verbessern sich zwar die Inflationszahlen, die Abschwächung der deutschen Wirtschaftsdaten könnte jedoch auf grundlegende strukturelle Probleme in Europas größter Volkswirtschaft hindeuten. Sind die Anleger angemessen auf einen möglichen Konjunkturrückgang vorbereitet?

Nutznießer Unternehmensanleihen

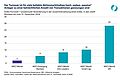

Positiv beeindruckt mit guter Wertentwicklung haben in den vergangenen Monaten die Anleihen. Der Markt für Unternehmensanleihen bietet eine gute Gelegenheit, sich attraktive Renditen zu sichern und von potenziellen Kapitalgewinnen zu profitieren. Und im Falle einer Konjunkturdelle dürften die Schwankungen geringer ausfallen als am Aktienmarkt.

Resilient, robust, aber unterschiedlich

Die Unternehmen selbst sind bemerkenswert widerstandsfähig. Hohe Gewinnspannen, beträchtliche Barreserven und kaum Neuverschuldung während des jüngsten Zyklus erhöhen die Robustheit. Zwar unterscheiden sich die Unternehmen erheblich voneinander; Resilienz und finanziellen Gesundheit variieren zwischen den Branchen. Insgesamt aber scheinen die Firmen insgesamt weitaus besser vorbereitet zu sein als bei früheren Konjunkturabschwächungen, dank vorsichtiger Finanzstrategien in Reaktion auf globale Herausforderungen wie die Corona-Pandemie und den Krieg in der Ukraine. Was bedeutet das und was bedeuten die Unterschiede zwischen den Unternehmen für die Anlagemöglichkeiten?

Selektion entscheidet

Die unterschiedliche Widerstandsfähigkeit der Unternehmen hat zur Folge, dass es für die Performance im Jahr 2024 besonders auf die Auswahl der richtigen Anleihen ankommen wird. Investment-Grade-Anleihen sind besonders attraktiv, da die allgemeine Kreditwürdigkeit ihrer Emittenten aufwärts tendiert – die Zahl der Rating-Hochstufungen übersteigt die der Herabstufungen. Hier kann man zu einem Renditeaufschlag, der über dem risikofreien Zinssatz liegt, gesunde Bilanzen und ausgewogene Fälligkeitsprofile kombinieren.

Der Hochzinsbereich ist volatiler, bietet aber eine angemessene Bonitätsprämie für ausgewählte Emittenten, die ihr Kreditwürdigkeit beibehalten oder verbessert haben. Bei sorgfältiger Auswahl lassen sich mit hochverzinslichen Anlagen die Kreditrisiken erheblich mindern.

Da keine größeren Fusionen und Übernahmen oder LBOs stattfinden, könnte der Bedarf an Neuemissionen geringer ausfallen als in den Vorjahren. Die Unternehmen werden zunächst ihre Schulden verlängern, um von einem günstigeren Zinsumfeld als im letzten Jahr zu profitieren. Aufgrund der wirtschaftlichen Unsicherheiten dürften sie jedoch nicht damit beginnen, ihre Verschuldung zu erhöhen.

Gute Aussichten bei umsichtiger Auswahl

Der technische Hintergrund bleibt günstig. Die Renditen sind attraktiv, Anlagegelder strömen in Investment-Grade- und High-Yield-Anlagen. Die Aussichten für die Kreditmärkte sind vielversprechend. Der Schlüssel zum Anlageerfolg wird darin liegen, die richtigen Anleihen auszuwählen und die wirtschaftliche Landschaft genau im Auge zu behalten.

www.fixed-income.org

Foto: Bernard Lalière © DPAM