Prof. Dr. Jan Viebig, Chief Investment Officer der ODDO BHF SE, kommentiert wöchentlich was die Märkte bewegt. Für Anleger nimmt die Entscheidungsfreiheit wieder zu. Jahrelang gab es zu Aktien so gut wie keine Alternative. Doch nun bekommen auch Anleihen wieder einen Platz in den Portfolios. Dafür spricht Viebig zufolge, dass die Renditen nach Abzug der Inflation wieder positiv sind und Zinstitel ein Portfolio vor den Unwägbarkeiten, die die wirtschaftliche Entwicklung den Anlegern noch bringen kann, stabilisieren kann:

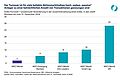

„…Die Renditen an den Anleihemärkten haben im Verlauf der Jahre 2022 und 2023 kräftig angezogen. Ende 2021 lag die Verzinsung von Bundesanleihen mit minus 0,18 Prozent im negativen Bereich. Heute werfen sie 2,58 Prozent ab. Damit ist die Rendite deutscher Staatsanleihen so hoch wie in den vergangenen zehn Jahren nicht. Noch stärker war der Renditeanstieg in den USA, wo die Verzinsung zehnjähriger Staatsanleihen von 1,5 Prozent am Jahresende 2021 auf aktuell rund 4,4 Prozent gestiegen ist... Parallel dazu zogen auch die Anleiherenditen kräftig an, sodass Bundesanleihen selbst nach Abzug der Inflation eine positive Rendite von aktuell 0,4 Prozent bringen...

Das im langfristigen Vergleich hohe Renditeniveau ist ein gutes Argument für den Kauf von Anleihen. Hinzu kommt, dass derzeit die Fed und die EZB ihren Zinserhöhungszyklus weitgehend abgeschlossen zu haben scheinen. Seit dem Sommer hat sich der Rhythmus der Anhebungen bereits verlangsamt. Das war möglich, nachdem die Inflationsraten in den USA und im Euroraum stark gesunken waren. Im Euroraum lag sie im Oktober 2022 bei 10,6 Prozent. Bis zum Oktober 2023 ist sie auf 2,9 Prozent gefallen. Das ist eine positive Entwicklung, rechtfertigt aber noch keine Entwarnung, denn die Kerninflation, in der die schwankungsanfälligen Preise für Energie und Nahrungsmittel ausgeklammert werden, hat sich als hartnäckig erwiesen. Im Oktober 2023 lag die Kerninflation ohne Energie, Lebensmittel, Alkohol und Tabak im Euroraum bei 4,2 Prozent…

Die Inflation scheint gezähmt, aber sie ist nicht besiegt. Unter den Marktteilnehmern wird lebhaft darüber diskutiert, wann die Notenbanken zu den ersten Zinssenkungen übergehen könnten. Hatte man im Oktober noch die Sorge gehabt, dass die US-Fed weiter erhöhen könnte, kann es nun mit den Zinssenkungen nicht schnell genug gehen: Die Terminkontrakte auf den US-Tagesgeldsatz preisen derzeit bis Mitte des Jahres 2024 ein bis zwei Schritte nach unten ein. Entsprechend sind zuletzt auch die Anleiherenditen gegenüber ihren Höchstständen etwas zurückgefallen. Diese Schwankungsbreite spiegelt den hohen Grad der Unsicherheit unter den Anlegern. Wahrscheinlich liegt die Wahrheit irgendwo in der Mitte. Grundsätzlich spricht aber vieles dafür, dass wir in diesem Zinszyklus am Höhepunkt stehen.

…Allerdings muss die Frage, wann die Leitzinsen zu sinken beginnen, die Anleihekäufer derzeit nicht über Gebühr beschäftigen. Sollten die Notenbanken tatsächlich Zinssenkungen einleiten, könnten die Anleger vermutlich von den steigenden Kursen der Anleihen in ihrem Portfolio profitieren. Sollten sich die Zentralbanken Zeit lassen, so können sich Anleger immerhin über eine attraktive Rendite freuen. Eine solche Situation hat es seit vielen Jahren nicht mehr gegeben und bietet eine gute Ausgangsbasis für Engagements am Anleihemarkt…“

www.fixed-income.org

Foto: Prof. Dr. Jan Viebig © ODDO BHF