Die Staatsanleiherenditen sind so hoch wie zuletzt vor mehr als einem Jahrzehnt. So sind die Finanzierungskosten im Falle 10-jähriger US-Staatsanleihen von 3,7% per Mitte Juli auf über 4,8% in der zweiten Oktoberwoche gestiegen. Im gleichen Zeitraum kletterten die Renditen 10-jähriger Staatsanleihen aus Deutschland von 2,2% auf 2,9% und jener aus Italien von 4,0% auf 4,9%. Für den jüngsten Renditeanstieg gibt es aus Sicht von ODDO BHF gleich mehrere Gründe; die Politik der Notenbanken, Wirtschaftswachstum und starke Arbeitsmärkte, Inflationserwartungen und Laufzeitprämien. In ihrem aktuellen Monthly Investment Brief beleuchten die beiden Chefanlagestrategen von ODDO BHF was der Anstieg der Anleiherenditen aus Anlegersicht bedeutet.

Kein Grund zur Eile

Eine weiche Landung der Wirtschaft ist Voraussetzung für eine Neupositionierung in Risikowerten, sind Prof. Dr. Jan Viebig und Laurent Denize überzeugt. „Um dies zu erreichen, muss die Fed eine stärker unterstützende Geldpolitik verfolgen, was im Endeffekt Zinssenkungen bedeutet. Die jüngsten Entwicklungen haben jedoch die Chancen auf solche präventiven, zur Verhinderung einer Rezession notwendigen Zinssenkungen verringert. Aus unserer Sicht halten wir daher eine Untergewichtung in globalen Aktien gegenüber Staatsanleihen in den nächsten 6 bis 12 Monaten nach wie vor für geboten. Die Auswahl geeigneter Anleihen ist und bleibt dabei aber entscheidend.“

US Treasuries mit hohen langfristigen Renditen

Mit einem Zinssatz von 4,8% für 10-jährige US-Staatsanleihen liegen die langfristigen Renditen deutlich oberhalb angemessener Schätzungen zum nominalen Wachstumspotenzial. „In Anbetracht eines derzeit geschätzten realen Potenzialwachstums in den USA von etwa 1,8% und einer langfristigen Inflation von 2,5% sollte die nominale Rendite von Anleihen bei etwa 4,3% bis 4,5% liegen“, rechnet Prof. Dr. Jan Viebig, Co-CIO ODDO BHF, vor. Angesichts dieses Umfelds hat ODDO BHF die Duration in ihren Portfolios durch Positionen in US Treasuries erhöht. Zwar sei die Renditekurve immer noch leicht invers, aber deutlich weniger als noch vor einigen Monaten. Der deutsche Rentenmarkt präsentiere sich allerdings mit neutralen Nominalzinsen um 3,5% bei einem Potenzialwachstum von 1% und einer Inflation von 2,5% weniger attraktiv. Die Risiken möglicher Turbulenzen bei europäischen Staatsschuldtiteln rechtfertigten jedoch die aktuellen Zinssätze von 2,88% für 10-jährige Bundesanleihen.

Unternehmensanleihen gegenüber Staatsanleihen vorziehen

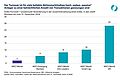

„Diese Empfehlung mag paradox erscheinen, da aufgrund des wirtschaftlichen Abschwungs steigende Ausfallraten erwartet werden“, so die Chefanlagestrategen. „Allerdings habe Moody’s kürzlich die Prognosen für die weltweiten Ausfallraten auf Sicht von einem Jahr von 4,9% auf 4,3% gesenkt. Zudem verfügen viele Unternehmen über solide Bilanzen und verzeichnen weiterhin komfortable Cashflows.“ Es sei nicht von der Hand zu weisen, dass kleinere Unternehmen in den kommenden Monaten aufgrund gestiegener Kapitalkosten in Schwierigkeiten geraten und staatlich garantierte Kredite nicht zurückzahlen könnten. Im Gegensatz zu Staaten hätten Unternehmen ihre Verschuldung während der Corona Pandemie nicht massiv erhöht. Sie scheinen robuster und besser aufgestellt zu sein, um einer möglichen moderaten Rezession zu trotzen. „Galten Staatsanleihen aufgrund der früheren Unterstützung durch die Notenbanken als „sicherer Hafen“, bergen sie nun mehr Risiken als Unternehmensanleihen. Diese Verschiebung in der Risikowahrnehmung spiegelt sich in den trotz steigender Zinsen relativ stabilen Kreditspreads wider“, erläutert Viebig.

Auf hochverzinsliche Unternehmensanleihen mit kurzer Laufzeit setzen

Die beiden Co-CIOs empfehlen eine Positionierung in kurzlaufenden Hochzinsanleihen, die bei einer angenommenen Laufzeit von 1,6 Jahren eine Rendite von 5,50% bieten. Eine weitere Anlageoption seien Investment-Grade-Titel, die sowohl eine Grenzrendite etwa in Höhe der erwarteten Inflation von 2% und die Chance auf einen Kapitalertrag eröffnen, wenn die Staatsanleiherenditen um 50 Basispunkte zum Durchschnittswert zurückkehren. Für Aktienkäufe hingegen sollten Anleger aus Sicht von ODDO BHF noch auf Rücksetzer warten. Ein Rückgang der Aktienindizes um 5-10% wäre eine Gelegenheit, langfristige Portfolios neu auszurichten mit stärkerem Fokus auf Sektoren und Unternehmen mit attraktiven zukunftsgerichteten Bewertungskennzahlen, wie z.B. LVMH bei einem erwarteten Kurs-Gewinn-Verhältnis von 20.

www.fixed-income.org

Foto: Prof. Dr. Jan Viebig © ODDO BHF