Um eine in der Wirtschaft verankerte Inflationsspirale zu beenden, wie sie derzeit in den USA entsteht, ist historisch gesehen mindestens eine starke Konjunkturabschwächung und in den meisten Fällen eine Rezession erforderlich. Die Inflationskrisen der 1970er und 1980er Jahre endeten auf diese Weise. Der damalige Vorsitzende der Federal Reserve (Fed), Paul Volker, hielt die Leitzinsen hoch, um die Aufwärtsspirale der Preisentwicklung zu unterbrechen, was 1982 zu einer Rezession führte. Diese Strategie folgte den Empfehlungen des amerikanischen Wirtschaftswissenschaftlers Milton Friedman, der auch darauf hinwies, dass Inflation vor allem ein politisches Phänomen sei.

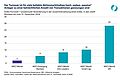

Wir befinden uns heute in einer ähnlichen Situation: Die Inflation in den USA und weltweit ist in erster Linie das Ergebnis politischer Entscheidungen. Der Umfang der fiskalischen Anreize, die von der US-Regierung seit der Corona-Krise bereitgestellt wurden, ist in der modernen Geschichte fast beispiellos, wobei die Nachkriegszeit sicherlich am ehesten vergleichbar ist. Das US-Haushaltsdefizit betrug -15,2% im Jahr 2020, -10,5% im Jahr 2021, -5,4% im Jahr 2022 und dürfte in diesem Jahr bei fast -6% (Quelle: Bloomberg) liegen, was enorm ist!

Das Gleichgewicht zwischen Finanz- und Geldpolitik wird letztlich über die Zukunft der Inflation entscheiden: Solange die US-Regierung eine expansive Fiskalpolitik betreibt, wird die Fed keine andere Wahl haben, als ihre restriktive Geldpolitik fortzusetzen, um eine Überhitzung der Wirtschaft und eine anhaltende Inflation zu verhindern.

Ende September lag die Inflationsrate in den USA bei 3,7%, nachdem sie im Juni 2022 noch über 9% betragen hatte – allerdings mit großen Unterschieden zwischen den einzelnen Wirtschaftszweigen (Quelle: Bloomberg). Der Rückgang der Rohstoffpreise und die negativen Basiseffekte sind für den Großteil dieses Abschwungs verantwortlich, aber sie sind nicht der einzige Faktor. Das Ende des Angebotsschocks infolge der Corona-Krise hat auch zu einer deutlichen Verlangsamung der Inflation bei Gütern geführt, die in den letzten zwölf Monaten nahe Null lag. Auch hier hat der Rückgang bei den Energierohstoffen dazu beigetragen, den Preisanstieg durch Sekundäreffekte einzudämmen. Außerdem ist zu beachten, dass sich die Basiseffekte nun positiv auf die Inflation auswirken werden, was zu einem Anstieg der Inflation bei Energie und Gütern führen dürfte.

Der Wirtschaftsbereich, der nach wie vor Probleme bereitet, ist der Dienstleistungssektor. Hier blieb der Preisanstieg mit 5,7% im vergangenen Jahr hoch. Dies ist auf die Komponente „OER“ (Owner Equivalent Rent = geschätzter Mietwert von Eigentümerwohnungen) zurückzuführen, deren Entwicklung hinter derjenigen auf dem Immobilienmarkt zurückbleibt. Dies ist jedoch nicht die einzige Erklärung. Der Dienstleistungssektor erfordert zwar eine weitaus geringere Produktverarbeitung als der Gütersektor und ist daher weniger von den Preisschwankungen bei den Rohstoffen abhängig, beschäftigt aber andererseits auch weitaus mehr Menschen. Lohninflation und Inflation im Dienstleistungssektor sind also untrennbar miteinander verbunden, wie die Vergangenheit gezeigt hat.

Es ist daher logisch, dass die Fed Angebot und Nachfrage auf dem Arbeitsmarkt wieder ins Gleichgewicht bringen will – eine notwendige Voraussetzung für die Rückführung der Inflation in die Nähe von 2%. Die Geldpolitik der Fed hat jedoch keinen großen Einfluss auf das Arbeitsplatzangebot, das von der Migrationspolitik, der Demografie und den Vorlieben der einzelnen Bewerbergruppen beeinflusst wird. Das einzige Hebel der Fed ist daher der Versuch, die Arbeitsplatznachfrage zu beeinflussen. Dies möchte sie durch eine zunehmend restriktive Geldpolitik erreichen, die die Wirtschaft bremst.

Die Fed verfolgt also zu Recht eine restriktive Geldpolitik, um die Inflation durch eine Dämpfung der Lohninflation einzudämmen. Aber dies ist nicht der einzige Faktor, der die Zukunft der Inflation bestimmen wird. Auch politische Beschlüsse werden zweifellos eine größere Rolle spielen, sei es die Entscheidung für oder gegen eine Ausweitung des Arbeitsplatzangebots oder eine mehr oder weniger expansive Finanzpolitik.

Auf der Angebotsseite hat die Zuwanderung, nachdem sie während Corona zum Stillstand gekommen war, nun wieder ziemlich stark zugenommen. Dies dürfte dazu beitragen, den Markt in den kommenden Monaten wieder ins Gleichgewicht zu bringen. Auch die steigende Erwerbsquote der letzten Monate, insbesondere bei den über 55-Jährigen, führt zu einem Anstieg der Beschäftigung auf der Angebotsseite. Dies sollte der Fed helfen, auch wenn noch ein langer Weg vor ihr liegt.

Im Hinblick auf die Haushaltspolitik ist der Optimismus jedoch nur schwer aufrechtzuerhalten, da die Verfolgung einer sogenannten restriktiven Politik (Steuererhöhungen, Subventionskürzungen usw.) aus wahltaktischer Sicht „selbstmörderisch“ ist – und dies umso mehr in einem Wahljahr wie 2024. Die Geschichte lehrt uns auch, dass Zeiten geopolitischer Instabilität, wie wir sie derzeit erleben, oft mit großen Haushaltsdefiziten einhergehen.

www.fixed-income.org

Foto: François Rimeu © La Française AM